她理财 App

她理财 App

2024:稳住基本盘+减少负债盘

正好这两天整理了账本和资产情况,都是现成的数据。就按照标准格式来写吧。

一、背景介绍

1,人生阶段:

2孩家庭。12岁+和2岁+的小姐妹,39岁的妈妈+43岁的爸爸。

妈妈一直在全力奋进工作中,期待未来5年依然可以安稳工作有跟目前持平或增长的收入。爸爸有心无力,这几年工作不是很顺利,目测未来可能也不会很好,对他收入的期待是:有,锦上添花;没有,坦然接受。

大宝6年级,没有小升初压力,但也不敢懈怠。我们作为父母,没有多么鸡娃但是也不敢躺平。

二宝学龄前,预计明年下半年入幼儿园。对她的期待就是别那么淘那么闹腾就行。

2,可投资产规模

最后一项,50W以上。实际情况是,更多一些,不然安全感太差。

3,未来2~3年,有什么生活、工作方面的计划?

未来2-3年,生活上,感情还算保鲜,生活相对稳定,父母也还算康健,房市走向不明,也不敢冒进行动,主要也没有足够的资金再行规划。所以,暂时没有结婚、生娃、买房、孩子学费(课外班学费忽略不计)、创业的打算。

至于换工作嘛,经济形势不好,除非遇到比我现在性价比更高的,我可能会all in一把,博个上市原始股然后退休。否则,暂时不会考虑,人到中年以平稳为核心目标,不求大富大贵,能维持现有收入,拉长时间线也很宝贵,且很知足。

4,属于哪种投资者:

性格上就属于稳健派,行动上那自然更属于稳健派。虽说玩股票一直玩短线,也获利过,但相比资产而言毕竟投入很有限,大方向上还是以保本为核心前提,愿意承担一定风险。如果一定要给这个风险划定个线,我觉着可能就是现阶段了,大约-30%。我23年下半年已经停止了几乎所有的基金定投,开启摆烂模式。

二:组合设置

1,你的组合中包含哪些资产?占比如何?

资产持有情况还是蛮多样的,银行存款、基金、股票、安易盈、理财险等全部都有,也还有其他的一丢小是实业投资。

2,你的组合是否做到了“攻守兼备”,是如何做到的?

是否做到了“攻守兼备“?我觉着智者见智。单纯从满意程度看,我个人觉着现阶段是“守足够”但“攻不足”。但是认识到问题,并不意味着有能力解决问题。比如对于现阶段的我家来说,我们也很羡慕周边的理财好手,有全职炒股还能一年收入不少的,有搞副业风生水起的,更有投资实业在口罩年份还赚了钱的。但是自己没有这个资源,没有这个能力,也没有这个胆量。所以即便是不满意,也只能接受。

组合中“安全垫的资产”就是我的银行存款,不管股票基金怎么跌,这部分钱我都计划不再减少,未来5-10年只打算做增加,到期的资金如果不用来提前还贷,那么就会继续投入,即便收益率低,也求稳复投。期待5年内可以增加到300W。目前的综合收益率大约4.3%,不过这个不可持续,陆续有到期的,明年预计会降到3.5%。

组合中用来获取超额收益的资产是什么?目标收益率是多少?超额收益,哈哈,都不敢想。多高算超额?恐怕也是仁者见仁。对我来说15%可能都算超额了。原本基金部分是计划获取这个收益的,结果众所周知,大盘一路跌,所以别说15%了,能亏损-15%都算满意。

三:投资组合自检清单

1,你给自己的投资组合打几分(满分10分)?

如果股市好,目前这个组合可能也就6分,因为更加“攻不足”嘛。但现在这个行情,我还算满意的,9分。

2,你认为按自己的投资组合执行,会实现你的投资目标吗?

要回答这个问题,得先回答目标是什么,也得考虑收入是否稳健的问题。

比如我给自己退休设定的保底资金是300W,即还完所有按揭后还有资金300W供我们老两口养老。按照这个目标来看,我觉着100%能达成,无非就是时间长短的问题。假定工作稳定,收入稳健,快的话2年可能就能实现,慢的话5年怎么也实现了。但是如果收入不稳定,300W这个目标估计也会很难,不过依然会积极争取实现,可能到时候会调整一下配置了。

3,你是否会按照自己的方案执行?

会,一直在坚定不移的按照计划执行。

之前跟着@子期 做过一个100W固收理财的计划,曾经一度完成了目标,但是陆续到期,也不时有别的用项,也在不断调整,目前进度92+%,所以自己对于执行计划还是很坚定和坚持的。

在存钱这个事情上,估计是我人生所有事情中坚持性最好的了,值得给自己点赞。

4,如果3年内需要用钱,你会如何处理你投资组合里的钱?

如果3年内急需用钱,那么会以“损失最小化“为原则来决定怎么处理。

举个现实例子,我23年11月存了一笔10W银行存款,但是刚存完没几天我爸妈需要用钱周转一下, 我算了一下他们提前支取存款的损失跟我支取这一笔的损失,就果断取出来给他们用了。

5,你对3年后的收益有什么样的期待?目标年化收益率或总收益率是怎样的?

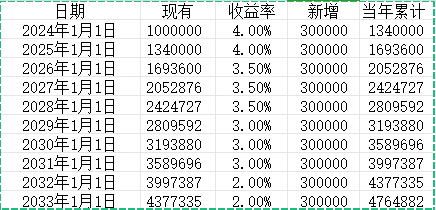

对3年后的期待嘛,经济形势不好,对收益的期待自然也不会太好,能稳住现有收益我就非常满意了。我曾经做过一个测算,假设现有资金100W,以每年30W净增加,每3年综合收益率下降0.5个百分点计算,10年总资产如下,简直amazing。

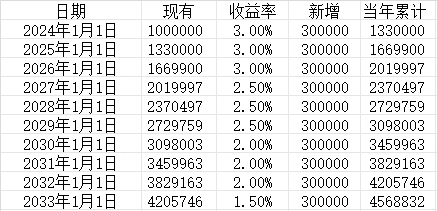

有人说,这个收益率达不到啊,没关系,下调一下,依然值得惊叹。

所以,你看,打败资产的从来不是收益率,而是时间和持续收入。当然了,如果起始资金多,每年净增多,那么就更加amazing了。

6,你能接受你的投资组合在1~3年内出现亏损吗?能接受亏损多少?如果亏损超过你的预期,你会如何处理你投资组合里的钱?

不仅能接受,而且已经接受了。线嘛,前面说过了,现阶段就应该是我主观上的极限了,-30%。但是如果股市继续跌,我也只能被动接受,到目前为止还很少能做出亏损卖出的决策。但是凭借我没有多少证券知识的大脑看,我觉着国家不会放任不管的,未来应该还是可以期待一下子的。

加一条提纲没有的。

今年我们家主要的资产配置方向是:稳住基本盘+减少负债盘。指的是在尽量不动用或者短暂挪用现有如上已有资产的情况下,把房贷缩减到100W以内。这几天规划了还款20W,预计4月再还一笔能还清二套房的房贷。一套房的房贷虽然利率很低,但是我理财也实在吃力,所以计划下半年提前还款40-50W,到时候看资金情况。

与大家共勉啦。愿坛子里的姐妹们都顺风顺水招财纳福。

姐姐挣钱能力太赞了。我们家目前也是努力在提前还房贷,攒够五万就还一次那种,实在没有什么好的理财方式

好详尽

跟我今年的目标一模一样

之前有想过的,都是现成的

来呀来呀

等你出文

握爪

你只能更详尽

只是频次问题。方向是一致的

喜欢看你写的帖子,逻辑清晰,干货十足![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

天啊,两年就还清房贷还存款300万的话,一年攒100多万

显然不是啊

没有能力搞定高风险

我今年也准备把小房子的房贷还掉

明年准备把第一套房还到公积金完全覆盖。

我第一套房,公积金去年就覆盖了。不过我是商贷,公积金是月取。

太羡慕了。

我们也是商贷,公积金月冲。还要努力一段时间。