她理财 App

她理财 App

一生中意,分红实现率达不到100%怎么办?

之前发帖说了说,2月29日下架的一生中意分红型增额寿险。

看到姐妹留言,担心分红达不到。

可能很多想买一生中意的朋友,都有这个担忧。

今天来看看,如果达不到100%,

分红实现率只有80%/60% /50%/0%的情况下,一生中意还值不值得买?

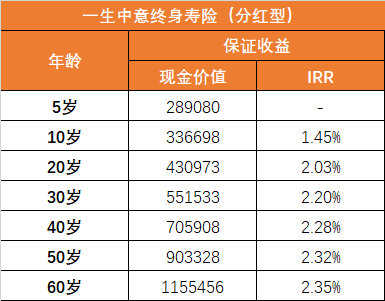

以给0岁孩子买为例,5年缴费,年缴6万,不同分红实现率收益:

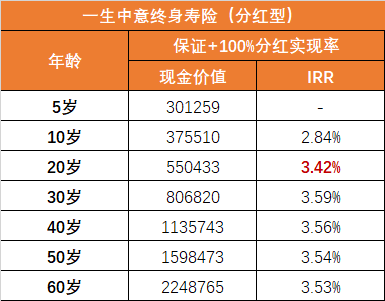

1)分红实现率100%

100%代表预期分红全部实现。

保单第5年已经回本,

保单第10年,IRR2.84%;

保单20年,IRR3.42%;

IRR最高可以到3.59%,比上个版本预定利率3.5%的增额寿收益还高。

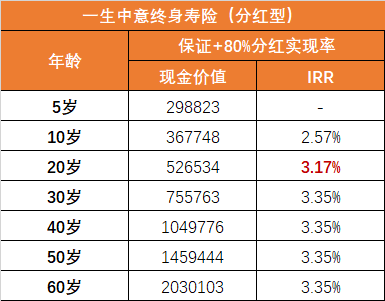

2)分红实现率80%

第20年,IRR能突破3%,

之后IRR一直在3.35%,远超目前的普通型增额寿。

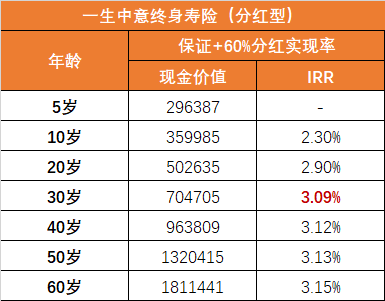

3)分红实现率60%

第20年,IRR2.9%,

第30年,IRR接近3.1%

后期IRR可超过3.15%,仍然比普通型的增额寿有优势。

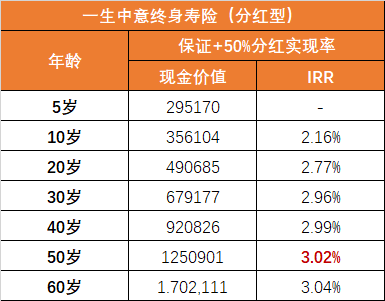

4)分红实现率50%

50年左右,IRR可以突破3%。

略高于当下预定利率3%的普通型增额寿险。

5)分红实现率0%

分红实现率为0,代表只有保证收益。

20年,IRR2%;

30年,IRR2.2%;

保证收益最高IRR在2.3%左右。

总结:

一生中意保证收益部分,长期IRR在2.2%-2.3%;

分红实现率超过50%,保证+分红长期收益超过3%,比目前的普通增额寿有优势。

分红实现率低于50%,收益可能会不如普通增额寿险。

普通型增额寿险里,高收益的鑫玺越终身寿险,长期IRR最高也不会超过3%;

一生中意的分红利益,相当于用0.6%左右的保证利率,去换取1.1%左右的浮动保单利益。

想不亏本,还能搏一搏高收益的,一生中意是个好选择。

想要100%的确定利益,那不含分红的鑫玺越会更适合。

对一生中意的收益,可以乐观一点。

一是,中意人寿背景牛,投资能力强,过往的分红实现率稳,都在100%以上。

二是,分红有平滑机制。其实保险公司也会怕,自己分红不及预期,以后客户不愿意买自家产品,所以在多赚的时候会把盈余资金存起来,投资收益不好的时候会拿出来补给大家,保持分红平稳。

而且,监管对分红险是有严格要求的,保险公司不能拍脑袋随便给分红。

根据分红险精算规定:

保险公司应为分红保险业务设立一个或多个单独账户,单独账户应单独管理、独立核算。

保司必须拿出分红部分,不得低于可分配盈余的70%。

分红部分也必须由外部审计予以审计,保证分红流程的透明度。

买分红险,是让自己和保险公司成为利益共同体。

交保费让保司投资,我们不会亏本,可分配盈余我们至少拿70%。

保险公司股东要是想多分钱,自己必然会好好用这笔钱,多赚钱是你好我好大家好的事。

分红险合同条款,宣传页一般都会有提示:

“保单的红利水平是不保证的,在某些年度红利可能为零。”

理论上讲,分红为0是有可能的。

最最最坏的极端情况,从第2年开始0分红。

那我们也有选择的机会:

等保单10年回本,我们可以退保拿钱走人,只要不提前退保就不会损失本金。

分红的不确定是有两面性的,万一分红实现率200%,那就是搏一搏单车变摩托。

一生中意适合10年以上长期投资规划。

能接受2%左右的保底,又想博3.5%+的复利收益,可以考虑它。

还没有人回复,赶紧来抢沙发啦~