她理财 App

她理财 App

攒养老金的最好时机

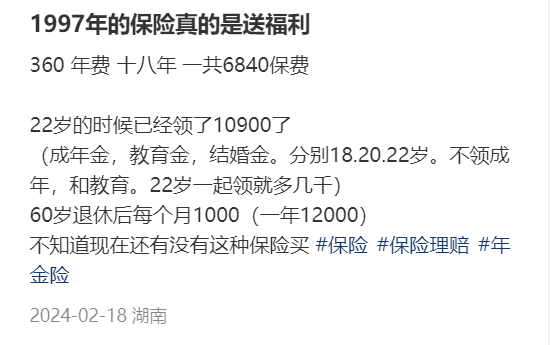

刷到一位博主的保单,按领取到80岁粗略算了下收益,复利7.9%。

这收益放到今天,想都不敢想。

博主问:“不知道现在还有没有这种保险买”

复利7.9%的产品早没了。

目前的理财险,收益在2.9%左右,部分年金险能超3.5%。

但是,现在的3%,未必比当时的7%差。

九几年的存款利率,能飙上10%;

当时如果多买几套房,现在估计已经财务自由了。

在过去的大通胀时代里,保单7%的利率减去通胀后,实际利率可能为负。

而在现在低通胀低利率的时期,能稳稳赚取3%的收益,就已经赶上了预期CPI。

一代人有一代人的红利。

身处其中难以察觉,可能只有红利期过了,才突然意识到要是我当初赶上这波就好了。

看到一个姐妹发帖说,自己从前看不上4%的年金,今年匆匆上车收益3%的产品。

我也是一路见证着,理财险收益从4.025%到3.5%再到3%。

近期保险行业的一些动态,让我觉得现在3%的产品都要且买且珍惜。

大家可能没有关注这事,第四套生命表快来了。

生命表记录了某个时期内人口死亡率,通过它我们能知道各个年龄段的死亡人数、死亡率以及预期寿命等信息。

新版养老金业务表:男性预期寿命85,女性90岁。

对比上版,增长了2岁多。

未来依照新版生命表定价,养老年金必然要涨价。

很多养老年金是终身领取的,只要活着保险公司就必须给钱,寿命越长领的钱越多。

在预定利率3%的当下,部分养老年金凭借长寿带来的超额收益,IRR可以超过3.5%。

当我们预期寿命增加,保险公司总体支出的钱更多,自然也需要我们多交钱。

高收益的养老年金险,会越来越少。

有养老规划的姐妹,尽早做打算吧,当下就是攒养老金的最好时机。

具体产品,我的首选还是说过很多次的大家慧选。

它是纯养老年金,最早55岁开始领取。

领取金额高,有祝寿金,最长保证领取20年,保费达标还可入住大家养老社区。

期交2000元起投,无健康告知,最高支持65周岁投保,大部分人都能买。

大家慧选有A/B/C三个版本:

A款,终身领取,保底高收益稳,保证领取20年,保证领取金额最高。

B款,终身领取,每年领取的养老金多,对寿命有信心首选。

C款,保障20年,到期额外再给15倍年金,满期收益高,用20年领35年的钱。

大家慧选长期IRR可超过3.5%。

以40岁女性,投保为例:

投保C款,每年保费10万,交10年,从60岁开始领取。

60岁开始,每年能领到77200的养老金。

到75岁,累计领取123万,并且此时还有96万现金价值,IRR超过3%。

到80岁,除了养老金外,还能一次性领取祝寿金115.8万,累计领取270万,是已交保费的2.7倍,IRR可达3.5%。

定期收益,远超其他年金产品。

具体对比可以看这篇:大家慧选A/B/C三个方案,应该选哪个?

现在所有的努力,都是为了换未来的“不劳而获”

希望我们每个人都能早日躺赚,实现退休自由![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

还没有人回复,赶紧来抢沙发啦~