她理财 App

她理财 App

晓鸣转债,一年可能回到100元

基本资料

晓鸣转债,2023年4月6日发行,2029年4月6日到期,到期赎回价113元。

目前,晓鸣转债转股价值只有49.33元,但公司已经说了,2024年6月8日之前,都不下修转股价。

晓鸣转债规模3.29亿元,截止2024年1月2日,大股东魏晓明依然持有晓鸣转债的27.86%——从大宗交易记录看,后续可能又减持了,但因为减持幅度没超过10%,还不需要公告。

正股基本面

晓鸣股份主营业务为祖代蛋种鸡、父母代蛋种鸡养殖,父母代种雏鸡、商品代雏鸡(蛋)及其副产品销售,商品代育成鸡养殖及销售。主要产品为父母代种雏鸡、商品代雏鸡及其副产品、商品代育成鸡,产品销售覆盖全国。

晓鸣股份的营业收入持续增长,但净利润非常不稳定,2020年净利润5千万,2021年8千万,2022年7百多万,2023年预亏1.26亿以上,几年净利一把亏完啊。公司对此的解释是饲料等成本大增,产品价格下滑——这得怪猪,猪肉那么便宜,一个公司都亏几十亿,鸡蛋和鸡肉的价格也就上不去。这么说的话,很可能短期内公司业绩难以改观啊。

上个月底,大股东魏晓明不再担任晓鸣股份总经理,依然是董事长。新任总经理孙迎春,比大股东小4岁,也是蛋鸡养殖行业的老人,这方面没问题。

机会在哪里

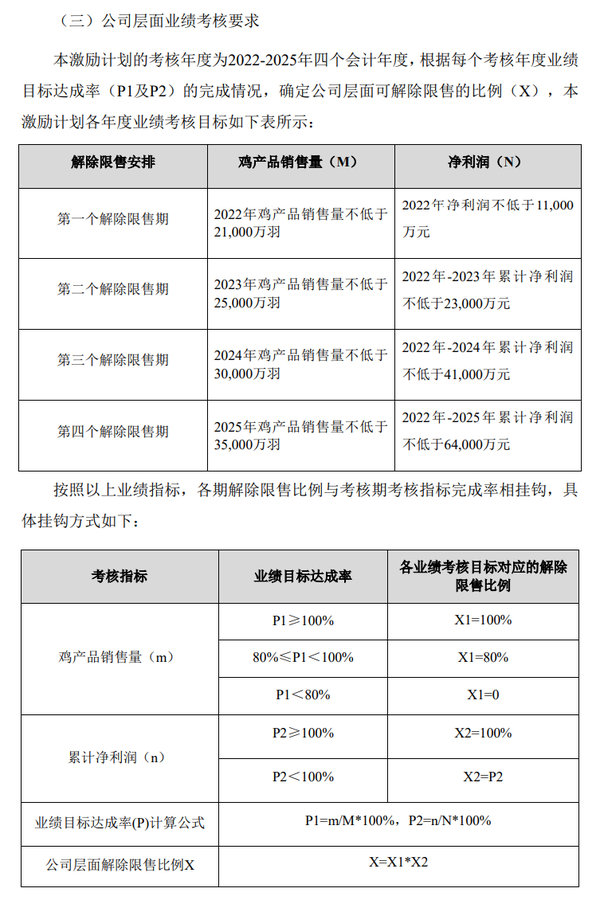

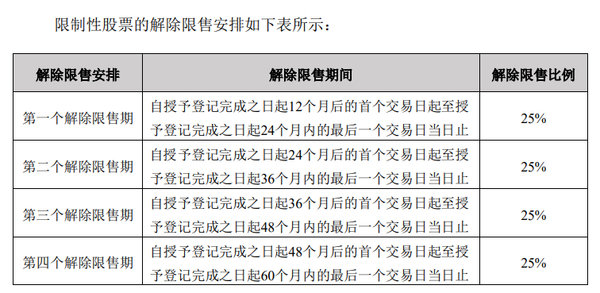

2021年,晓鸣股份披露了2021年股权激励草案,并在2022年1月7日向激励对象授予了限制性股票。

激励方案的业绩要求是:

按照公司2023年的业绩预告,2023年亏损,业绩目标肯定完不成了,之前已经授予的限制性股票,就必然要注销一部分。

从股权激励草案和之前公司的注销限制性股票的时间看,公司可以选择在今年年中注销因为业绩未达标导致要注销的限制性股票,也可以拖到明年年中再注销。

这完全看公司意愿,足足有一年的时间可以拖,没办法的。

如果公司要注销这部分股票,债权人就有权要求公司清偿。比如可转债持有人可以要求公司按100元加上应急利息收回债券。

公司如果不想清偿,大概率会下修转股价。

不管是清偿还是下修,晓鸣转债的价格大概率会回到100元,甚至涨到更高。

我有20张晓鸣转债。近期有写到的国城转债、文科转债,我也只有20张,因为买了更有心思去留意,万一跌出了大机会,不太容易错过。

感谢阅读,欢迎留言交流!大家好,我是酱婶,常驻她理财。文中观点只是个人看法,不是投资建议!