她理财 App

她理财 App

关于下架产品,你所关心的,都在这!

受到“报行合一”和降息背景双重影响,目前在售的高利益储蓄险会再次面临集体调整(很多产品已经下架停售了),后续出现在市面上的储蓄险,长期利益大概率会有所下调。

如果你有稳健配置、养老等需求的话,现在就是入手储蓄险的关键窗口期。

最近也有很多人开始了解这些产品,但遇到了挺多的问题,小秘书这边也整理了一些比较典型的,给大家好好解答一下。![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

1、感觉利率不是特别高,跑不赢通胀,还不如拿去做基金定投?

通胀是客观存在的,而且把钱存银行也不一定就能跑赢通胀。

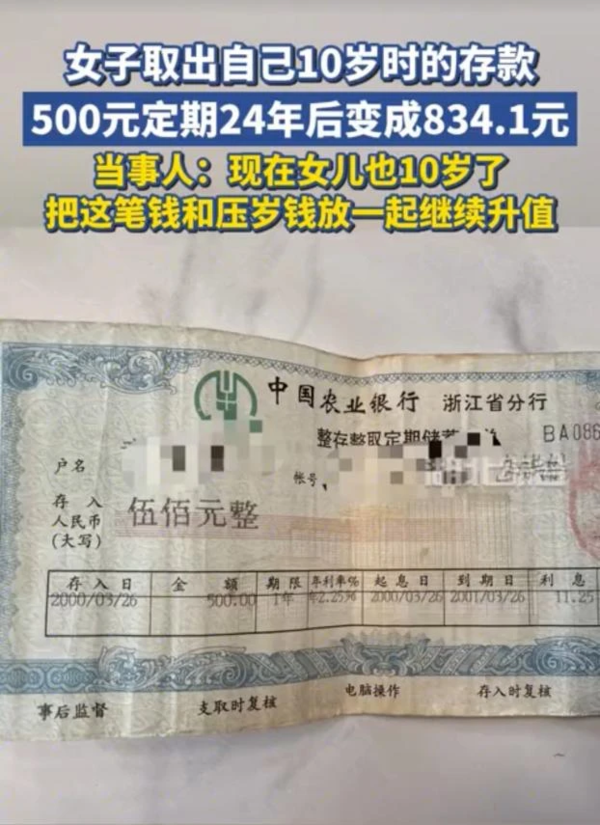

近期有个新闻,一女子说自己10岁的时候为了完成寒假作业,在农行存了个500元的定期,24年后的现在,连本带利取出来是834.1元,从升值来看这笔钱真的是毫无意义。

而且现在的存款利率更低,反观储蓄险在当前还有机会锁定长期2.9%~3.5%左右的复利,折成单利能到5%甚至7%以上,更具备长期投资的价值。

而且随着经济增速放缓和老龄化,未来通胀大概率不会像过去那么厉害了。

再来说说基金定投与储蓄险的对比。

确实,如果拿股票、基金的收益来做对比,储蓄险肯定是无法比拟的。

但我们也不得不承认,股票基金存在较大的波动,如果把全部资金都放里面,万一到要用钱的时候正值熊市,就很焦虑了。

所以从资产配置的角度来看,普通人可以有一定的风险资产占比,但最好不要把所有钱都放在这么冒险的地方。

相反,储蓄险的定位是长期稳健,现有的利率也更适合作为兜底的资金配置。

基金和储蓄险之间更多是一种相辅相成的关系,用基金定投来赚更多的钱,买储蓄险来当压舱石,不冲突不是!

2、如果资金不是很充裕的话,是不是就没有买储蓄险的必要了?

不管是3月20日要下架的大家慧选养老年金,还是马上也下架的分红险星福家,两款产品的起投门槛都不高。

如果预算不够无法一次交太多,我们可以缴费时间拉长到10年,每年存一笔钱进度,慢慢的就积少成多了,哪怕每年放1万,10年下来也有10万以上的存款未来处于稳定增值的通道了。

而且前面也有提到,未来大概是低利率时代,能保证的利率都会越来越低,所以现在配置储蓄险更大的目的,就是这种占个黄金时代的利率坑,只要现在配置占了坑,后面哪怕真进入负利率时代,我们手里的保单收益都不会变。

3、不知道怎么买更合适?

投保储蓄险的本质,是对未来资金做一个规划,每个人的经济状况不一样,对未来要用的资金需求不同,我们没有办法给到非常具体的建议,只能针对目前性价比非常高的两款产品做个人群推荐。

①强制储蓄、养老需求—大家慧选

如果想现在强制存一笔钱,用作自己未来养老做储备,那选专款专用的养老年金大家慧选。

这款产品最大的特点在于“定期版本”即C款,属于市场独一份。而且在领取、收益等各方面表现都非常不错,加上养老储备是刚需,人人都有这方面的需求,所以这段时间在市场上关注度很高。

30岁分10年,每年交5万,从60岁开始每年能拿5.5万,不会受到延期退休的影响,哪怕真延迟到了65岁退休,我们还是照样60岁开始领钱。

领到80岁期满时,可以再一次性拿15倍年金,领完后合同就终止了。累计投入50万,总共领回192.67万,这笔养老金的投资回报率是年化3.54%复利,折成单利7.22%。

而且这款产品0-65岁都能买,对健康没有要求,适合绝大多数的人,哪怕给长辈买都十分合适。

如果想领终身的话,大家慧选也能支持,感兴趣可以点击下方小程序,按照自己的投入测测未来每年能领多少。

但需要注意的是,受到政策影响,以加上产品本身设计过于激进,预计在3月20日大家慧选的投保通道就会关闭,剩下不到几天时间,时间已经有点紧了,建议大家尽早了解,毕竟不管产品解答还是测收益都需要时间。

②资产配置,财富规划—星福家

如果本身已经做好养老金的储备,想要配置一些长期稳健资产、财富规划的话,那选支持中途按需取用星福家更合适。

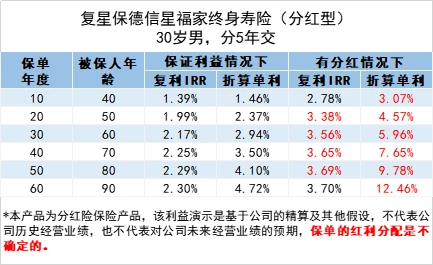

星福家底层是款分红型的增额终身寿险,分红险最大的优势在于,在有确定保单利益的基础上增加了分红,有机会能跟保险公司一起共享超额的投资收益。

以30岁每年交 5万,累计交5年为例。

首先,下有保底的确定利益,长期收益可以达到4%单利以上,稳稳跑赢当前的稳健理财。

其次,加上浮动的保单分红后,长期收益可以达到8%以上,非常可观

虽然分红险的分红部分的表现存在不确定性,但最差也就是分红为0,不至于亏本,而且你至少还有长期到4%的单利利率作为保证,将时间拉长来看,这个保证利率放到未来,可能就如同去年3.5%的产品那样成为珍宝了!

综合来看,星福家进可攻8%以上的单利,退可守至少4%以上的单利,属于攻守兼备型选手,非常适合想在稳健利益的基础上搏一搏的朋友。

4、万一保险公司倒闭了怎么办?

这点也是很多人的顾虑,不过大家可以放心哈。

首先,保险公司从成立到经营,都有着非常严格的监管制度,保险牌照稀有度甚至超过了银行,因此保险牌照非常珍贵,所以竞争牌照都异常激烈,每家保险公司背后的资本都十分强硬。

其次,合同具有非常强的法律效应。

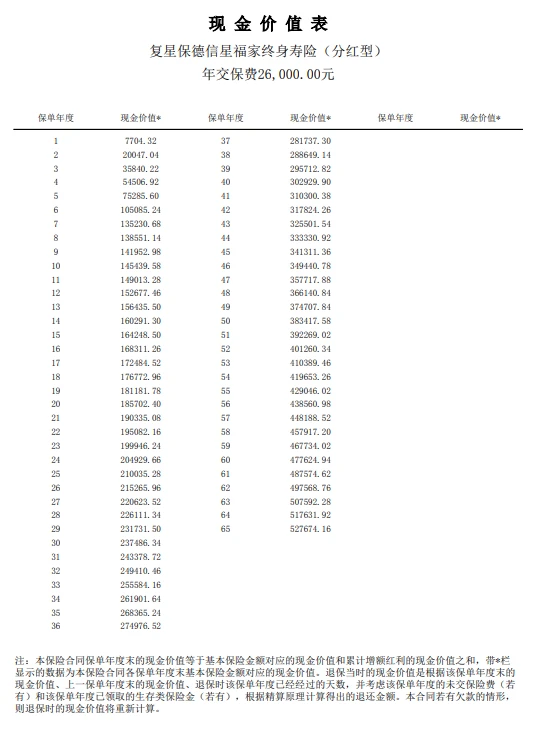

下图为星福家现金价值表,当你通过测算了解清楚买完后,保证利益的现金价值表会直接写进合同,只要保险公司还在,现金价值就是这么多。

即使发生了,根据《保险法》第八十九条、第九十二条的规定,也会由其他保险机构来承接保单,合同依旧有效,合同里约定要给的钱照样得给。

最典型例子是早期的安邦以及近期的华夏和恒大,消费者的保单被重组后的保险公司承接,也没有影响保单有效性。日本90年代保险业破产潮,保单也是有效的没有变废纸,安全性足可见。

5、买了之后,产品下架会有影响吗?

储蓄险的一大优势,就是一旦你买了现在的产品,未来每一年保单的利益就会写进合同锁定,即使产品下架了,以后每年到交费时间,保险公司会通知你,银行卡里放够钱就会自动扣款了。

保单还是会正常增值,什么时候该拿多少钱基本都是确定的,不会因为下架而变化,还是那个观点,现在买,其实就是抢占一个当前顶点利率的坑位。

如果等政策完全落地后再买,不仅找到好产品的难度加大,整体利率也会下降一个等级,所以最好的机会永远是现在,建议大家尽早了解!

还没有人回复,赶紧来抢沙发啦~