她理财 App

她理财 App

看来是前后脚的事儿....

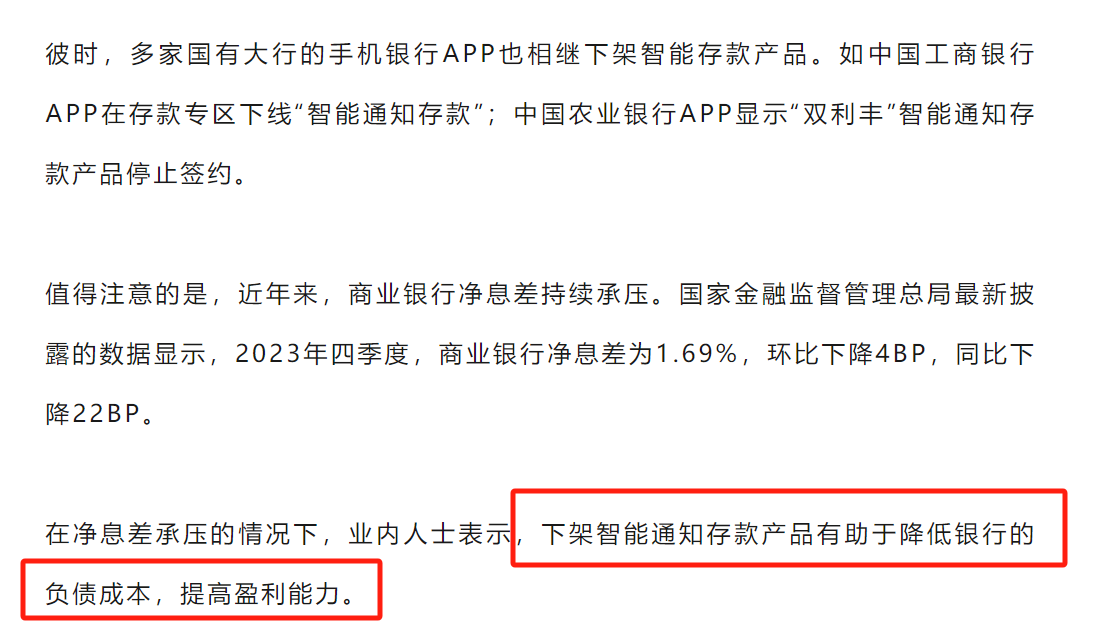

最近看到一个消息,说不少银行都下架了智能通知存款产品。

这类产品是创新性存款,利率相对较高,还能随时支取,很方便。

下掉的本质还是减少银行的负债成本。因为银行靠息差赚钱,现在贷款利率一降再降,能赚的钱少了。而存款相当于成本,给的利率太高,投入又重的话会很不划算,不利于经营。

说实在的,存款利率下调不是啥新闻了,本来利息就不高的存款这两年被切了多少刀都数不清了,有的财蜜要说了,虽然存款安全,但是利息那么低,为啥总有那么多人往里贴啊![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) 买点追逐收益的产品不好么...

买点追逐收益的产品不好么...

说得对!玩理财谁还不是为了追求收益呀,可是基金股票赚的多,赔的也多啊,这两年大行情这个熊样,很多人费心费力的天天盯盘到头来亏个20%,实在是打击信心....![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 存款虽然利息低,但不用牵扯精力,起码还能保个本。

存款虽然利息低,但不用牵扯精力,起码还能保个本。

举个不恰当的例子![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) :毕业就职有两个选择,要么去当销售,无责任底薪,凭能力挣钱,要么日入过万,要么分文无有(股票基金);另一个是去考公务员,能力大小没所谓,月月钱就那么多,4000块钱综合薪资到点打你卡上。(银行存款)

:毕业就职有两个选择,要么去当销售,无责任底薪,凭能力挣钱,要么日入过万,要么分文无有(股票基金);另一个是去考公务员,能力大小没所谓,月月钱就那么多,4000块钱综合薪资到点打你卡上。(银行存款)

你选哪个?

你选哪个我不知道,我只知道现在越来越多的“销售”都来“公务员”队伍里了

那小秘书现在告诉你,有第三个岗位,有无责底薪3000块,干得不好也给你这钱,也有提成,干好了虽然达不到日入过万,但大几千块还是有的,你现在又会怎么选?

小秘书相信很多人都会闭眼第三个吧。

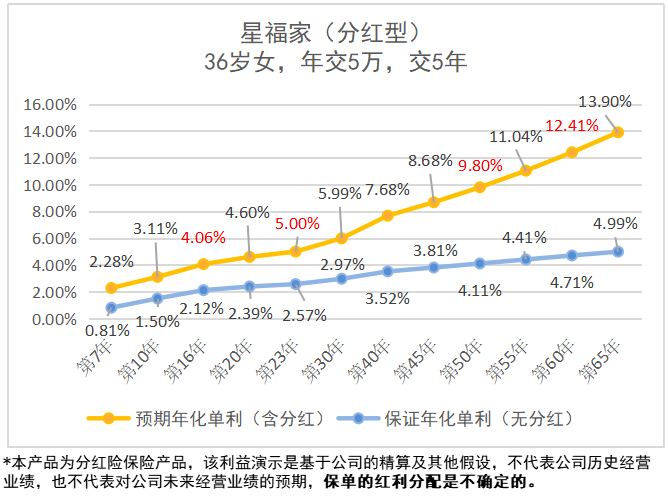

其实,相比第一个股票基金和第二个银行存款,第三个就是分红险。

分红险有底薪(保底收益)也有提成(分红),如果干得好了(分红实现率高了),收入实打实不低。(高了能有5%+)

我们来个假设,干的不错,拿到了提成,那么:

10年折算单利就有3.1%了,比国债、存款都高。

16年就有机会突破到4%单利,23年有机会突破5%,越往后还会越高。

现在各类稳健产品利率都在降,这款分红险在稳健的同时还有机会拿到4%、5%甚至更高的利益,确实非常少见。

说到这里,就为大家揭秘这款产品的名字,就是咱们上架的星福家终身寿险分红型,关于这款产品的更详细介绍,大家可以看红字的测评:测评文章

下面重点说一说“提成”的问题,毕竟很多人担心,万一保险公司能力不行,给我搞不到提成呢,这不还不如存款了吗!

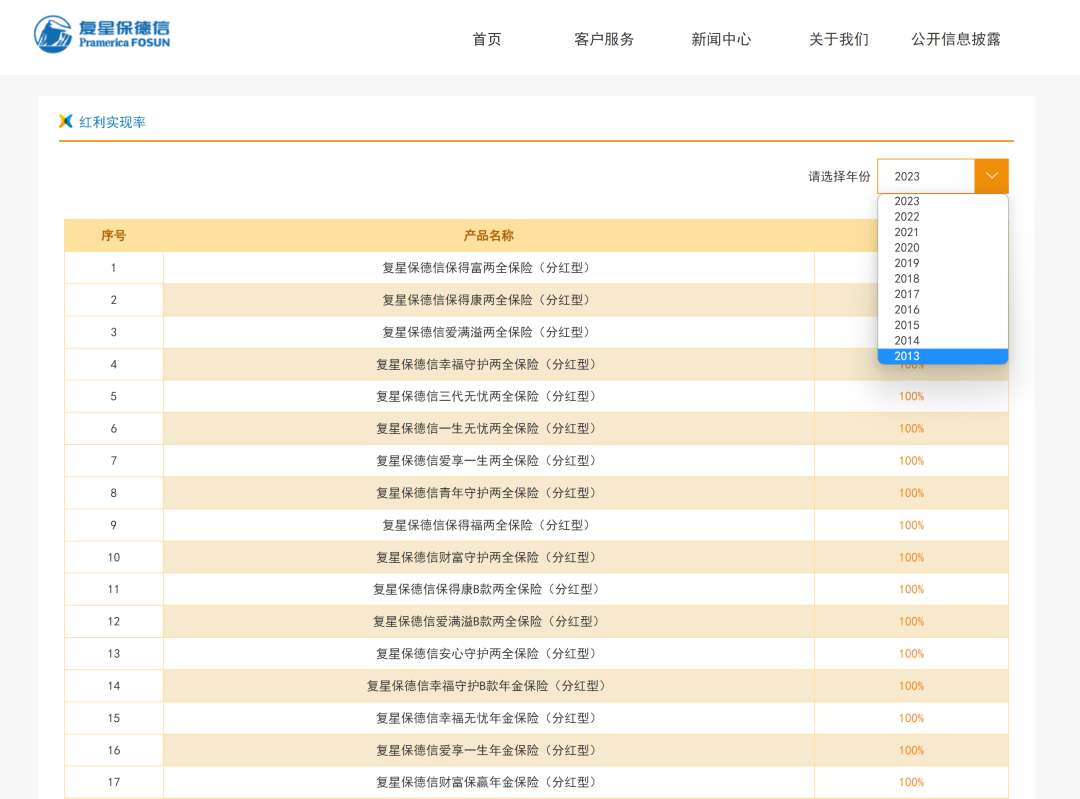

放心!监管要求保险公司在每年分红方案宣告后,在官网公布红利实现率。

红利实现率是分红险的照妖镜,比如某分红产品,第一年演示要给100块分红,实际也给了100块,那实现率就是100%,实际只给80块就是80%。

达到100%是及格线,证明达到了买产品时候看到的演示分红水平。要是某家公司的产品很多都没达到100%,那一定要谨慎考虑。

另外,如果实现率连续3年都没及格,保险公司还得调整,调整后的利率不能高于近3年实际平均分红的水平,也算是在倒逼它们得努力干了。

星福家背后的复星保德信人寿,就算是标杆了,各个方面都没话说:

首先,保险公司品牌好,中外合资背景,中方大股东是复星集团,外方大股东是美国保德信,是那边最大的金融机构之一。

其次,既往产品分红实现率好,官方一口气公布了10年的分红实现率,而且全部都是100%!有些甚至达到了200%以上!大家有兴趣可以找顾问老师要查询的链接。

所以说100%不是多优秀,而是很正常是水平啦,那100%的分红实现率,星福家有多少收益呢?底薪+提成,能有接近3.58%!是不是让你一下子回到3.5%的时代啦,这才哪到哪,150% 200%的实现率也不是多难办到的,4%以上的收益还是可以期待一下的哈哈~

但是嘞,产品现在的状态有点不持久,有小道消息说星福家会和大家慧选前后脚都拜拜,大家慧选刚下,留给星福家的时间,恐怕也不会太多了~~所以有感兴趣的财蜜,不妨来咨询聊聊,反正又不花钱,早了解早做决断嘛。![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~