她理财 App

她理财 App

有些地方的房贷,在悄然上调...

说个有点“反常”的事儿,很多人还在等房贷利率继续下调的时候,有部分地区开始计划小幅上调房贷利率了。![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

先是石家庄,3月中就在流传小道消息,说因为当地新房价格连涨3个月,如果最新期LPR报价没有改变,将严格执行房住不炒,4月起会将首套房商贷利率下限由3.45%调整为3.75%,有记者致电询问,确认该消息属实。

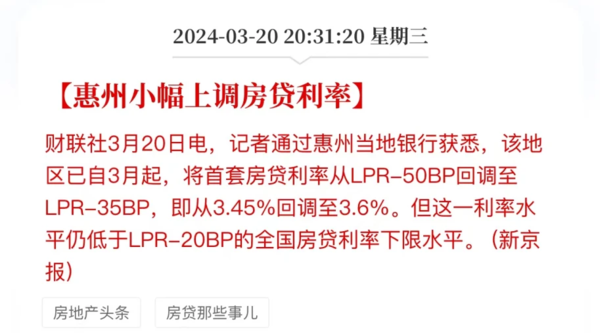

然后3月起,惠州当地银行已经将首套房贷利率从3.45%上调至3.6%。

网上有人对这波上涨利率进行了分析,说这个调整本质是希望那些还在观望的人马上下手,成交量起来就会吸引更多人入场,所以最近嚷着小阳春、上涨在即、不买将后悔的人也开始多了起来。

但不管这波分析是真是假,也不管接下来房贷利率是涨还是跌,我的建议是如果刚需买房可以考虑,但如果是将买房来作为一种投资的,那还是需要谨慎,切记跟风。

其实投资这块不必多说,这几年的市场环境改变了不少人的资产配置思路,比如身边很多比较激进朋友,在被市场接连按在地板摩擦后变稳健了,有的甚至直接就变成了绝对的“风险厌恶者”。

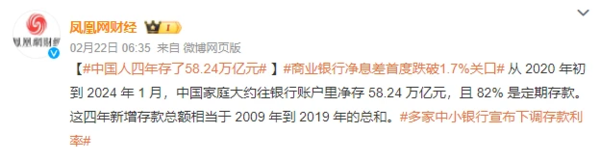

一个最直观的数据变化就是存款数据,从2020年年初至2024年1月,中国家庭大约往银行存了58万亿,这个量级相当于2009年到2019年的存款总和。

虽然存款利率一直降低,投资回报率低了点,但对于绝大多数老百姓而言,至少我把这笔钱放银行本金是稳的。

所以现在有个很扎心现象,就是相比于现在到底要不要买房,老百姓可能更关心的是存款利率后续是否还会调整。

存款利率上调了,那就赶紧买,指不准哪时候又下去了。

存款利率下调了,那赶紧狂买,不然到时候利率就更低了。![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

但其实房贷利率的调整,只是存款利率下调的一种催化剂,即便没有前面几轮降息,长期来看利率下行也是一个必然的趋势,如同前央行行长周小川所言,中国可以尽量避免快速进入到负利率时代。

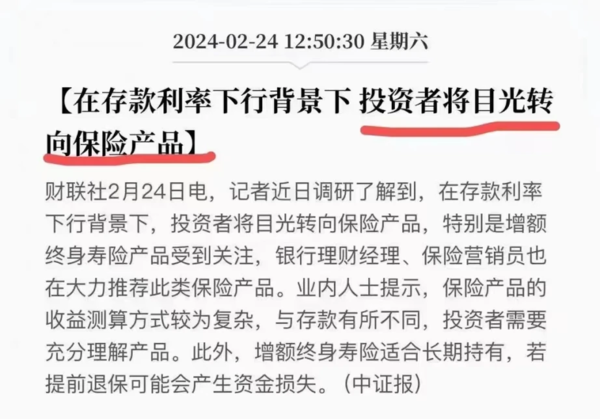

那对于所有投资者而言,当下要思考的一个问题就是,在已知利率会持续下行的情况下,我们手里求稳的资金除了银行、国债之外还能放哪?

如果你有留意市场,会发答案就藏在里面。

毕竟当现在大行存款只有2字头还得靠抢的时候,储蓄险有机会锁定长期3%复利,折成单利能到4%甚至6%以上。既能长期锁定利率,资金安全性还和银行同等级,自然成了香饽饽。

所以,长期稳健有保底收益!搏一搏收益甚至能跑赢很多权益资产!中途还支持按需取用的这款星福家 不得不说,很香。

星福家底层是款分红型的增额终身寿险,分红险最大的优势在于,在有确定保单利益的基础上增加了分红,有机会能跟保险公司一起共享超额的投资收益。

简单点来说,就是保底2.5%+ 额外(0~3%+)的总体收益,这个额外收益不确定,要看保险公司的当年投资能力,最差没额外收益,那就是保底2.5%,如果干得好,分红多(分红实现率高),那么这部分到3%也是有可能的,综合可能达到5.5%的收益!![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

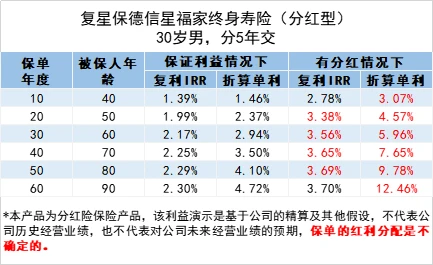

举个例子,30岁每年交5万,累计交5年。

首先,就按照100%的分红实现率,本身2.5%的保底确定利益,长期收益可以达到单利4%以上,稳稳跑赢当前的稳健理财!

其次,加上浮动的保单分红后,长期收益可以达到8%以上,非常可观

虽然分红险的分红部分的表现存在不确定性,但最差也就是分红为0,不至于亏本,而且你至少还有长期到4%的单利利率作为保证,将时间拉长来看,这个保证利率放到未来,可能就如同去年3.5%的产品那样成为珍宝了。

综合来看,星福家进可攻8%以上的单利,退可守至少4%以上的单利,属于攻守兼备型选手,非常适合想在稳健利益的基础上搏一搏的朋友。与其在股票基金里面死缠烂打还跑不赢指数,不如当个甩手掌柜,让星福家帮你来打理,收益一点也不逊色~~![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

我在小她买过三万年金险,保单在哪可以查询,私信我一下呢

好的哈