她理财 App

她理财 App

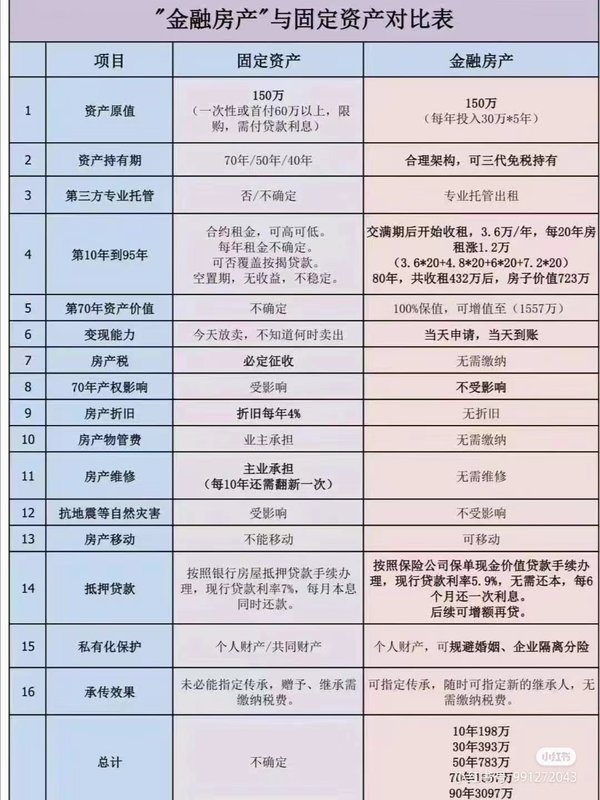

这种“房产”,不会烂尾 也不会闲置!

不卖关子,我看中了一款产品,形态略复杂,但实际挺有意思,并且还发现了一个思路,竟然和房子有很多相似之处!我来简单说说。![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

我们都知道我们买的房子属于不动产,不管是70年民住大产权还是40年小产权,你都是拥有房屋的所有权益的,即便是产权到期,起码按照目前的规定,还是可以续期的,也就是直到未来咽气儿前,能活着,房子所带来的所有增值收益都是本人的。

而八达岭赤兔版作为年金险,也是这么个理儿 ~

你看,咽气前保险一直有效,和房子一样时刻陪伴。房子呢,假如你买的房放那不住出租,能月月领到一笔收租子的钱,将来卖的话,房子万一涨了,能赚个房价上涨的钱,但这里面有两个非常关键的问题,1,房子能从头到尾一直保持在租状态吗?2,房子将来一直稳定增值吗?

肯定都不是啊,租过房子的都知道,现在房子一个是长租难,很难保证年以上连续在租的,一旦空置一分钱房租没有,日常水电物业还要开支,二是房价上涨目前看纯粹的理想化,别说涨了,持续的阴跌已经是大趋势了,这年头谁还押注房子去投资~

八达岭赤兔完美解决问题,一是买了最快5年就能收租子,(最快5年,还有7年 10年等选项)5年后收房成功正式出租开始月月收租子(选择月领取养老金),这房子能持续出租多久呢?一辈子!中间不带中断的,完全没有空置期,且完全不担心房子掉价的问题,过个几十年想卖了随时出手没有任何限制,不赔钱!(十年后现金价值和所交保费差不多)。要是这几年就想用钱咋办?好说,直接办贷款(支持保单贷款)

如果老年时,手头需要大钱,不想领租子了,想一次性卖了房换钱养老,那就是退保拿回现金价值,所以说这个八达岭赤兔就是个“房价持续上涨的房子”,合同白纸黑字写明的。

要是30岁买了,决定80岁“卖”(退保),那么直接就能算出这个“房子”将来能卖多少钱,并且房价一定是复利增长比你当时买的时候要贵,这是肯定的。

并且,这款产品有四个责任,每个责任对应领的钱是不一样的,玩法足够多~,第一个普惠计划是每年领的钱一样多;第二个幸福计划是前期少后期多,比如60岁之前是一年一万,60之后就是一年两万;第三个疾速计划和幸福计划正好反着,前期多后期少;第四个增长计划,每过5年,领取金额都会增加。

就拿普惠计划举个例子吧:

比如我今年35岁,要买八达岭赤兔这个“房子”,每年缴10万块,缴5年,一共缴了50万。(相当于我首付10万,分期5年,定期定额付房款,交完全款拿现房)

5年后,35岁,房子到手,开始年收租子15100元

20年后,55岁,累计收了24万1的租子,想卖房能卖50万1,总计74万2到手

50年后,80岁,累计收了61万9的租子,想卖房能卖49万8,总计111万7到手

咋样,是不是挺吓人的,80岁这一年,整个房子收了50年房租,还能基本平价卖,所以我说这不就是个“另类房产”,是挺有道理的吧~

所以如果有长期投资,分散投资的小伙伴,尤其是打算在非一二线的小城市买投资房的朋友,真的建议还不如搞这个,10年以上的正资产0风险增值,除了储蓄险,我目前是没想到其他投资标的。![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

图源小红书~

还没有人回复,赶紧来抢沙发啦~