她理财 App

她理财 App

国家给的羊毛,可薅!

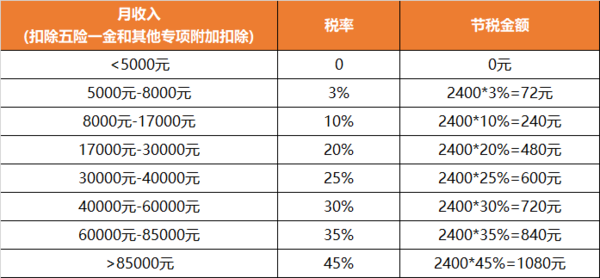

月入超过8000元,个税税率 10%以上的姐妹,有个羊毛产品值得关注下。

中荷岁岁享护理险,它是税优健康险,保费能抵扣个税,每年最高税前抵扣 2400 元。

收入越高,节税越多:

比如,35岁女性,月薪2万,对应最高档个税税率是20%,

买岁岁享护理险,年交保费2400元,能省2400*20%=480块,

相当于每年只交1920元保费。

作为护理险,岁岁享能提供保障:

1)护理保障,患10种特定疾病,或1-3级意外伤残,可以直接赔一大笔钱。

2)身故保障,疾病身故,返还保费或现金价值的较大者。

同时,它的现金价值会持续增长,可以当作理财险,用来强制储蓄

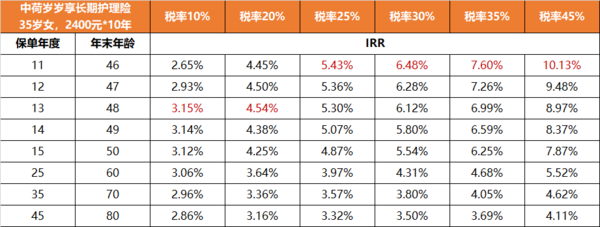

按上面的例子,35岁女性,税率20%,一次性缴费2400元,现金价值及节税后收益如下:

税率是 20%,一年节税 480 元,保费支出相当于1920/年。

第6年,现金价值大于1920元,已经回本了。

第15年,现价3000块,IRR超过3%;

20年左右,现价是保费的2倍,IRR超过3.5%。

在目前低利率环境下,这个确定收益很优秀了。

可惜每人每年只有2400元额度,保费超过2400的部分不享受税优。

我算了下,税率10%以上,用岁岁享抵税后,收益都很香。

收入稳定的姐妹,选10年交最划算,每年保费都能抵扣个税。

税率20%,IRR可以到4.5%

税率30%,IRR接近6.5%

税率45%,IRR可以突破10%

选10年交的话,交完费没几年就可以退保拿钱了。

保单11-13年,在收益率最高的时候退保,是最合适的。

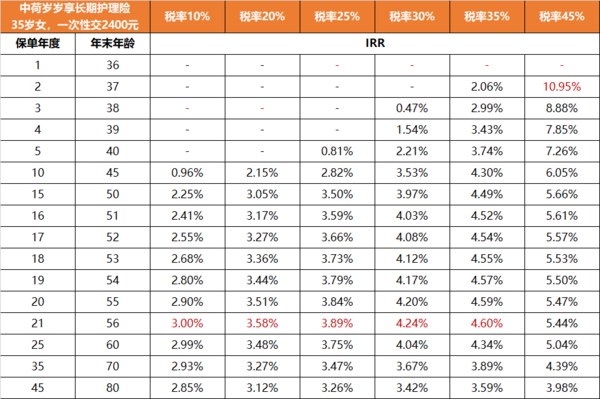

收入不稳定的姐妹,建议一次性缴费,今年买能抵扣今年的个税,明年需要抵扣再看能不能买。

趸交2400元,不同税率对应收益:

选择趸交,大多数税率在保单15-21年间退保拿钱,收益是比较高的,IRR都在3%以上。

退税操作也比较简单,可以参考下面流程。

岁岁享税优险是国家给的小羊毛,能抵税,能增值,还有保障,有节税需求的姐妹可以考虑它。

-

大橘不冒险大橘不冒险引用 @ 想love @ 想love 的话:那些健康险可以抵个税呢?

符合税优政策的医疗、疾病、护理保险能抵税,税优产品不多。

可以看下保单上有没有税优识别码,有的话就可以抵税。