她理财 App

她理财 App

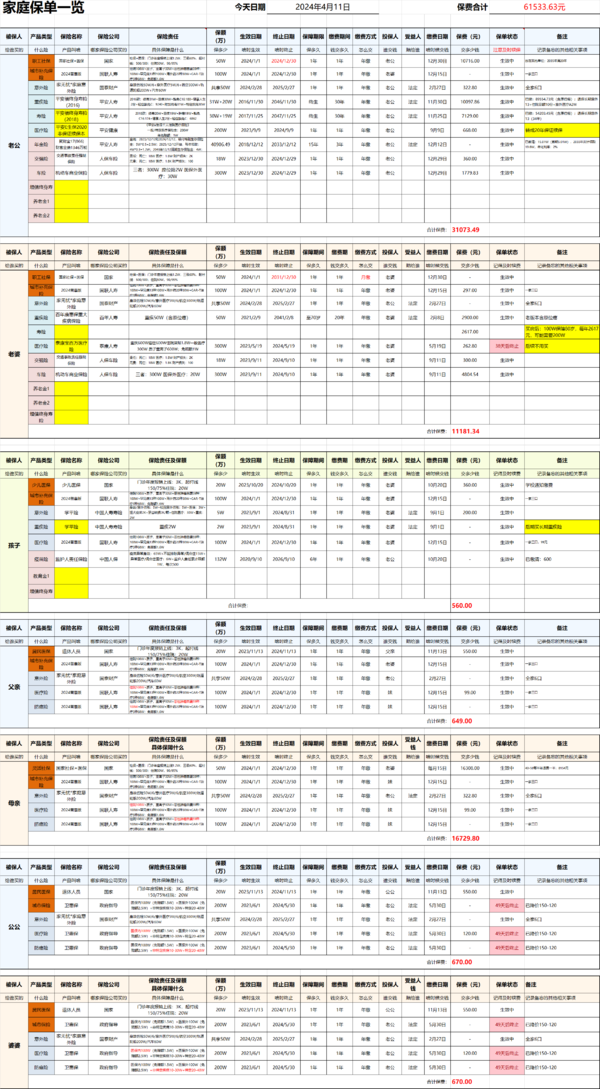

我们这一大家子的保单整理

保单整理好像是从我结婚以来就开始整理了,我个人注重2块:①国家社保医保+政府指导保险②商业寿险,保险有财力先保健康,再保财产。所以最后才会考虑③商业财险

国家社保医保分为:①职工保险③居民医保③灵活社保(无优先性排序)

政府指导保险:①税优健康险②地方政府优惠医疗保险③税延养老保险(无优先性排序)

商业寿险:①重疾险②寿险③医疗险④意外险。(无优先性排序,防癌险是含在医疗险内的)

商业财险:①交强险②商业车险③房屋险④终身寿险(含增额寿)⑤年金(养老金-教育金)。按照我内心的优先顺序排列的。

以下是我家的保单。

个人逻辑重点一:全家都需要配齐国家社保医保+政府指导保险。

宝子从一出生,就买了少儿医保,一开始200元,现在涨价到360元了。因为生病挺少,所以基本上没怎么用到过。

个人逻辑重点二:优先赚钱支柱。

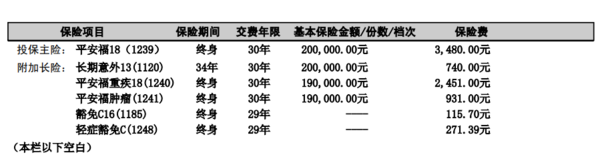

老公目前是家庭赚钱支柱,5张寿险保单:

重疾险和寿险共享50W额度:PAF16+18,虽然网上抨击的最多就是这份PAF,无奈已经交了十多万了(婚前已购),而且他并不能再去重新投保一份新的重疾险。所以从经济角度上,2W多的保费,减少了3K多,退保了长期意外13+住院日额10份+意外医A2W+退保长期意外13。

医疗险:平安E生保连续买了3-4年了,推出连续续保20年的时候(平安E或者好医保),我就建议过:下一年要更换新的。不知道为啥,他还是老样子。今年我只能再建议下,下决定的还是得老公。

之前他一直买的好医保,然后还买了大病保障金,搞了平安的这个,这些都没买了。

意外险:结婚后,只有婆婆在老家被狗咬了,然后我就开始给全家6口都上了意外险。结果老妈发生过意外,问题他们也没告诉我。等我知道的时候,已经过了很久了。真的是很无语啊。今年我特地交代:有意外发生一定和我说。

个人逻辑三:按照经济条件和家庭规划,再做相关投保。

我是一直被老公忽悠要买二套房,所以一直存钱存钱,没怎么买长期保险。

个人只买了一份50W的重疾险,保到70岁。我觉得吧70岁后,我儿子都早已成家立业,就算有个什么,对整个家庭来说,其实也不算什么了。

定期寿险是一直打算配置的,目前家庭负债真的很少,老公的寿险额度没必要增加了。双方真的有什么,存款和50W的寿险,够小孩子长大成人工作了。

如果二套房贷款在200W额度左右,我的想法是:买房落定后,那就一定要购置定期寿险了,以免遗留负担给小一辈。

2025-2035年:10年期定寿双方:预计10年还完贷款。

总负债:房贷200W+教育30W*2+老人10W*4=300W

老公定期寿险(以防万一),需要增加定寿150W保障10年,

年缴621*3份~2K 元(大麦旗舰店定寿测算),寿险额度50(终身)+50*3(定寿)=200W。

后期还贷50W本金,就可以退保一份50W定寿,改为终身寿险。

如果支柱有问题,其实寿险额度基本覆盖房贷就可以了,自己有存款和赚钱,养老人和小孩还是没问题的。

我这个阶段身体比较健康还能赚钱,优先年金险。一年2W,10年期,缴费5年,2035年开始领取,2043年结束55(招商信诺年金测算)这个需要二套房装修后,手头宽裕了再看。

目前家庭成员保障来看,基本健康需求算是满足了,打80分吧。20分就是欠缺了商业财险上。

根据家庭的阶段来规划保险,单身的时候,没钱,也只注重的是意外险,而且单位基本都保了团体意外险,所以基本没啥这方面的花销。启蒙较晚。

家庭初始期,就是还没娃的时候,我整了下全家的保单。把老公的保单学习和整理下,减少了一些开支,增加了:爸妈和公婆的防癌险。母亲医疗:1149 爸公婆防癌(保终身续保):1729元,3人,共计6336元。还给他们增加了团体意外险955元。那个时候每年的保费基本在7W多。

家庭成长期,政府指导的城市保险,正好是解决了这些老年人的医疗和防癌险。直接给我们省了6K多一年。

在这个阶段,我想调整的是:

1、老公的医疗险换成20年保证续保这款,费用基本不变。

2、购房后(2035--2045),增加老公定寿3份50W,共计200W寿险额度,费用增加;2K/年。增加老婆年金险(我增加这个的逻辑是:我觉得我会活得比较长,哈哈),费用预计2-5 W/年。本金还掉50W,停保一份,并投保增额终身寿,每年5K。预计三张保单。增加一个房屋险,预计200元左右吧。

3、我个人的话,不会续保泰康宝的百万医疗险了,选择20年保证续保的百万医疗险。预计费用在500左右。后期家庭富裕,儿子学习良好的话,真的就要多多考虑商业财险(储蓄型理财产品),来增加个人财富。可能目前我还不敢买这些长期险,毕竟后期突发状况比较多。

4、二宝出生,增加少儿医保+二宝意外险+疫苗未成年监护。预计金额:760元/年,600元一次性。二宝根据出生情况,可能需要增加门急诊住院险,预计600元/年。

5、大宝和二宝重疾险,大宝身体比较健康,10-18岁开始购买50W,找少儿费率最低的,优先考虑保终身。二宝视身体情况。

参考:2010年版《关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》的规定,“对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人SW时各实际给付的保险金总和均不得超过人民币10万元。”一是将被保险人划分为“不满10周岁”、“已满10周岁但未满18周岁”这两类;二是提高了保险金额总和上限,对于被保险人不满10周岁的,限额不得超过20万元,对于被保险人已满10周岁但未满18周岁的,限额不得超过50万元。

总结下:目前的方案,也只是基本把风险锁定在70岁。等财大气粗的时候,就可以增加一些保额和财险了。储蓄型教育金考虑的不多,只有当老公真的存不住钱的时候,我想用这些(教育金)年金险来逼一逼,道德上啦约束下他(压岁钱约定这种)。

商业保险是需要花钱的,应在安排好自己生活主要开支并有足够结余的前提下再考虑,千万量力而行。

写的好棒,等我闲下来仔细再读一遍

请问一下小姐姐,卫惠保,就是当地的惠民保险吗?

看这个缴费金额有点像

是的。各个城市都有惠民保险。适合有既往症和老年人购买!

对,缴费金额很低。很多城市的医保也推出医惠宝。选合适的就行

你老公的两张单保费是不是倒挂了呀。

PAF的保单好像都是倒挂的,不然怎么一直被戏称为 傻子才买PAF。很多人还看上他的升级功能,就是不断升级成新版本这种噱头。再后来,PAF开了口子,允许退绑定的短期险,长期意外,因为意外长期保到60岁,我觉得1800元/年,保一个50W意外险,我也感觉跟傻子一样!所以强制要求他去退的!保留了一些短期的绑定的补充险种。