她理财 App

她理财 App

收益3%,一辈子稳稳领钱

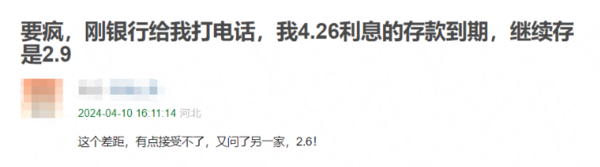

这几年存款利率真是断崖式下降。

看到一个帖子:

评论都在劝楼主尽早继续存:

大家对未来利率走势都不怎么乐观![[呆]](https://static.talicai.com/emoji/talicai/emot12.png)

实际也是如此,降息的脚步没有停过。

前几天山西、河南等地的多家中小银行下调了存款利率,市场预测,上半年全国性银行可能开启新一轮存款“降息潮”。

招行也突然宣布,暂停发售3年和5年的大额存单。

现在银行不差钱,反而发愁贷不出去,客户多存点,银行就多亏点,索性不卖了。

收益不断降低,大家攒钱的热情丝毫不减,知道未来利率不如现在,当然会想要锁定当下的高收益,并且期限越长越好。

10年内要用到的资金,首选还是国债存款存单。

要是有笔钱打算存10年以上,有款快返年金挺合适的。

八达岭赤兔版2024,最早从第5年开始领钱,回本后可随时拿回本金,一辈子享有3%的收益。

举个例子:

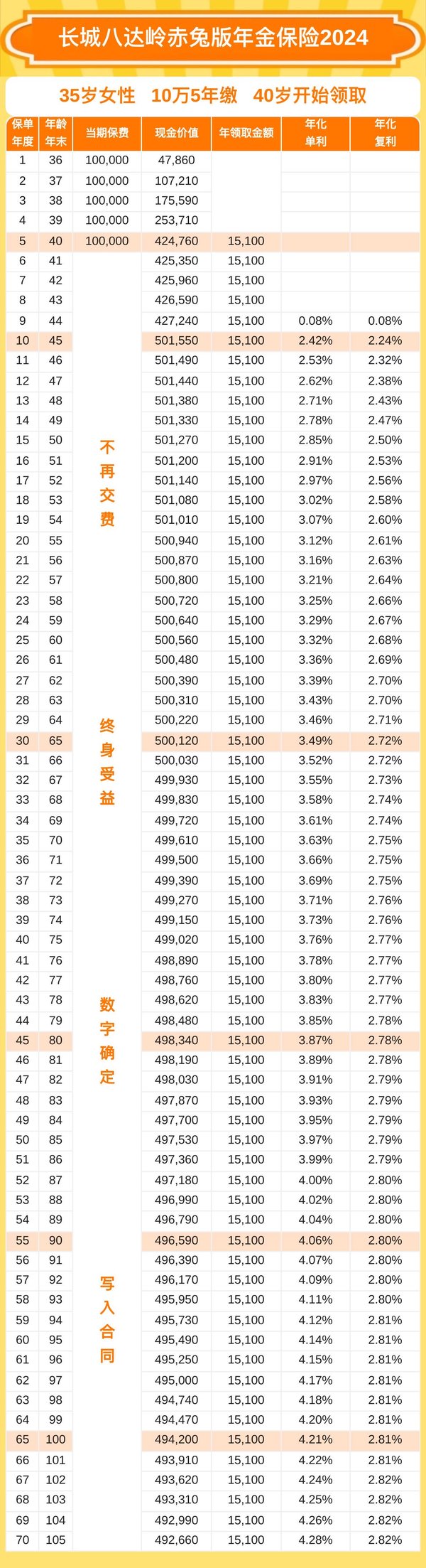

35岁女性,投保八达岭赤兔版-普惠计划,年交10万,交费5年,合计保费50万。

1)第5年开始,每年领1.5万,活多久领多久

领取金额/本金=3%,相当于一辈子享有3%的收益

2)不想存了,可以拿回本金

保单终身有现金价值,回本后,保单现价都在50万左右,需要用钱可减保取现。

具体收益如下:

从第5年起,就可以开始领钱了,每年领15100元。

保单第10年,现价超过了所交的50万保费。

此后,在大多数时间段,保单现金价值≈投入本金;

每年领取的年金,差不多是本金的3%;

也就是说,本金一直在,终身领3%利息。

保单回本后,需要用钱可以随时取出;如果不取,现价会一直在账户里增值。

到50岁,已领年金+现金价值超过66万,折算年化单利2.85%。

到60岁,已领年金+现金价值超过81万,折算单利超过3.3%。

它能锁定长期收益,IRR最高可达2.8%,折算单利能超过4%。

不管未来是什么情况,都可进可退。

如果利率继续下行,比如逐渐降到2%以下。

那手里的保单太香了,每年能领多少钱(年金)和账户里还有多少钱(现价),全部清清楚楚写在保单上,继续保持3%收益,不会少给。

如果以后利率上调了,比如重回5%。

我们觉得理财险收益不够看了,想重新存到银行,也没问题。

保单回本之后,随时退保取钱,取出的钱接近本金,想存哪里存哪里。

赤兔版投保门槛不高,1万起投,没有健康告知,0-55岁都能买。

它有四个计划,我更推荐这两个计划

1)普惠计划,每年的领取金额固定,前后期拿钱一样多。

2)幸福计划,在60岁前每年领1倍年金,从60岁开始领2倍,更适合作为养老金补充。

八达岭赤兔版和之前的金禧一生类似,5年快返,门槛低,回本快,收益也不错。

想早早拿钱、锁定确定高收益的话,赤兔版是当下很不错的选择了。

现在线下年金险也很火

和小她上面的一样的 都是年化率大概在3%的

年金险主要是想锁定长期利率,毕竟未来也不知道利息会降到什么程度,比如想长期存钱买年金险是比较划算的,还有很多权益可以享受![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)