她理财 App

她理财 App

这个点一定要注意

最近新国九条出来之后,不少人认为牛市就要来了,准备加仓。然后...今天开盘就给这些人来亿点点盘中震撼,加仓?给你全吞了![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

我的建议是要谨慎,而且要做好资产配置。现在市场的逻辑已经发生变化,很难说过去的逻辑就适用于当下,如果过度听信小作文把所有资金都放到股市里是很危险的事情,无异于赌博。

很多人看似手头有一笔钱可以投资,但并非真正的闲钱,还关系着家里的吃喝拉撒,所以才会特别怕损失,担心被套。

做投资,有良好的资产配比、稳定的现金流很重要,否则你手里的子弹不足,就很可能倒在大涨前夕。

要保证现金流, 除了努力搬砖赚钱之外,还要设法减少资金有大的损耗,比如大病或意外就是要防范的风险之一。

如果把生活比作股票的基本面,那么大病和意外就是人生的股灾,它会让你的现金流在短期内大幅缩水,甚至背上高额债务。

从朋友圈的众筹、保险公司的理赔数据来看,疾病和意外出现的概率不算小。所以,一定不要存在侥幸心理,黑天鹅的杀伤力,有时候会让人跌入深渊。

之前也多次提到,要防止这种情况,有效的办法就是分仓,控制仓位。最好拿出1%甚至于1‰去削弱黑天鹅事件带来的损失,给自己的财务安一道“防护栏”。

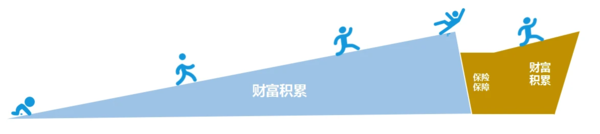

在我们想象中,财富积累是一个稳定向上的过程,好好工作、认真搞投资,手里的资产就会越来越多。

我们想象中的生活

但实际上,大部分人并非天生富贵人家,可支配的资金有限。财富积累时期,万一遇上大病,不仅会折损本金,身体连带着工作也会一起走下坡路,以后再想把雪球滚起来,就很难。

不然也不会有那么多因病返贫后,一直没翻身的家庭。所以一定要做好兜底的保障,避免现金流变为零甚至是为负。

现实的生活

有保险兜底的生活

买保险时大家往往会陷入一个误区,就是希望什么问题都用保险来解决,其实不然。

保险的作用是对冲风险,用最小的负重去预防最大的风险,就差不多了。一些小风险,即使一次性支出一两万块,也不会有太大影响,这种就可以先放放。

像大病,治疗费要几十万,还会产生康复费、收入损失,远超出家庭可承受范围,要优先保障。

另外还有身故、伤残等,也是必须要预防的风险。前阵子还看到一个新闻,说是父母先后因病去世,11岁男孩节假日去捡废品挣钱,省吃俭用,花了6年才还清债务。可见极端风险对家人的影响有多大。

保险虽然不能彻底避开风险,但我们可以通过合理的保障配置,来实现:

第一,不幸生病,不用担心医疗费,有治疗的选择权,同时缩小对家人生活的影响;

第二,不幸身故或伤残,可以给自己或家人留一笔钱,保证他们的生活不会陷入困境。

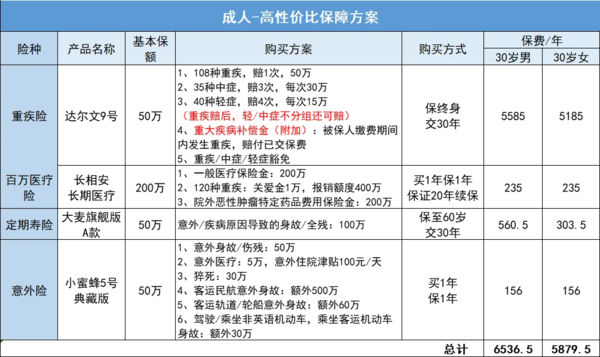

对于成年人来说,我们可以通过一个基础的“百万医疗险+重疾险+定期寿险+意外险”的保险组合来覆盖这些风险,并且不管预算高低,都有机会买到对应的保险产品。

我找来了市面上各个险种里性价比更高、保障更优秀的产品,做了一套成年人的保障方案。

1、百万医疗险

百万医疗险是否优秀,有2个挑选要点,一个是稳定性,即是否保证续保,二是增值服务如何。

目前更好的是平安家的长相安长期医疗,住院期间产生的医疗费、ICU 费用、癌症放疗化疗等都管。医保报销后,自费超过 1 万后的合理费用全部 100%报销。

它还能 20 年保证续保,万一第2 年得病或者产品下架了,往后 18 年只要愿意也都还能续上,医疗费还能报销。目前市面上的产品多为买一年保一年,更长一点就是保证6年续保,能保证20年续保而且还是大品牌的百万医疗险可以说是相当稀少了。

2、重疾险

我们买了重疾险之后,比如买了50万保额,具体保多少种疾病、每种疾病是什么情况会赔,都会写在合同里。购买以后,不管是2年后还是20年后,确诊了上面的大病并符合理赔条件,保险公司就会赔50万给到我们。

重疾险赔的钱,保险公司不会管我们怎么花,可以避免家庭积蓄被掏空,让患者安心养病,这是重疾险的初心和核心价值。

百万医疗险和重疾险是黄金搭档,一个报销看病钱,一个补偿收入损失,最好都要买上。

如果只能推荐一款产品的话,那一定是达尔文9号。达尔文系列的重疾险,口碑和性价比一直挺不错,最新上线的达尔文9号,也有不少惊喜。

①基础保障很便宜。几乎找不出比它保费更低的了,30岁买50万保额,保一辈子,最低5千左右就能搞定。

②重疾理赔后,所有中症、轻症还能赔。

如果因为高血压、糖尿病、结节、乙肝等健康原因,买不到达尔文9号,那可以试试这款人保寿险的i无忧易核版,对健康要求宽松很多。

3、定期寿险

定期寿,即保一阵子的寿险,只保一段时间,价格也会非常便宜,买个几百万的额度,几千块也能搞定。

目前的定期寿险里,大麦旗舰版A款是综合性价比更高的,大麦系列在业内的口碑一直很不错,出自华贵人寿,大股东是茅台。

4、意外险

意外险就比较简单了,意外身故/伤残可以赔钱,意外受伤去看病也管,几百块也可以报销,比较实用。

产品可以看看小蜜蜂5号典藏版,妥妥的拔尖产品,不管是出差多的商务还是办公室一族都相当合适。

一年156元,有50万的意外身故/伤残,5万的意外医疗报销额度,0元起赔,社保外费用也能保。坐客运民航意外身故额外赔500万,全年坐飞机都不用买航意险了,坐客运轨道/轮船/机动车等意外身故额外30-60万。

对于高收入群体来说,它还有100万、150万保额的版本可以考虑,三四百块都能搞定。

还没有人回复,赶紧来抢沙发啦~