她理财 App

她理财 App

你敢信!年化收益 10%+

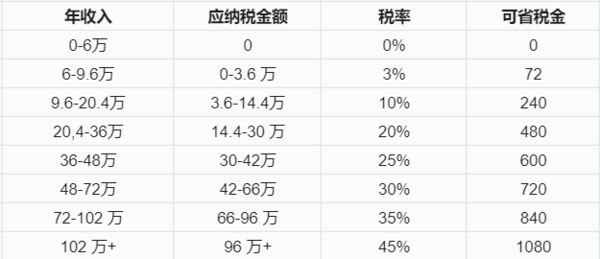

大家都知道,个税扣除专项附加项目一共有7个,分别是:子女教育、继续教育、大病医疗、住房贷款、住房租金、赡养老人和3岁下婴幼儿照料。

每年到了3月份提交的时候,我身边很多人就开始各种凑条件,希望能多省点个税,其实呢 还有个不太容易关注到的抵扣项目,利用一下,也是能帮我们省钱的,就是税优保险。

从去年8月1日开始,我们购买的税优型商业健康保险可以正式抵扣个税,每年额度2400元,这个额度可以理解为保费,也就是说如果买了税优型保险,每年的保费最多能享受到2400元的抵扣额。

举个例子:

如果你年工资换算的纳税额(到手工资≠纳税额,纳税额是扣除了6万+五险一金+其他专项附加剩下的)是15万元,那么根据政策个税点数是20%,定额买税优保险2400元/年,则能省2400*20% = 480块

如果收入比较高,纳税额百万以上,那么适用于45%的税点,税优保险能省2400*45% = 1080块

你看到这是不是觉得,这没几个钱啊![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 年薪百万的人才能省一千块,没啥意思,其实我当初也是这么感觉的,一方面是省税金额并没有多少,另一方面税优型产品太单调,都是健康险,犯不上为了省税去折腾买个出险概率低的保险。

年薪百万的人才能省一千块,没啥意思,其实我当初也是这么感觉的,一方面是省税金额并没有多少,另一方面税优型产品太单调,都是健康险,犯不上为了省税去折腾买个出险概率低的保险。

但是今天无意间翻了翻最近上线的一款带有理财属性的税优险,突然发现,可以搞,并且还是个大羊毛!![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

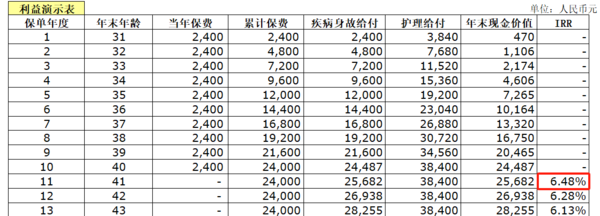

中荷岁岁享护理险,是一份带有护理责任的产品,他有个隐藏属性是现金价值增长比较快,如果配合减税,最高档IRR年化收益能到10%+!![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) 我来演示一下:

我来演示一下:

30岁的女生,工资水平在20%的税点,顶格买2400元/年,连续缴费10年(测算发现10年交,每年2400元 是最合适的),那么:

每年实际支出1920元(2400元保费-480元的当年退税),第11年现金价值是25682元,计算IRR为4.45%

如果工资水平在30%的税点,还是顶格买2400元/年,连续缴费10年,每年实际支出1680元(2400元保费-720元的当年退税),IRR是6.48%

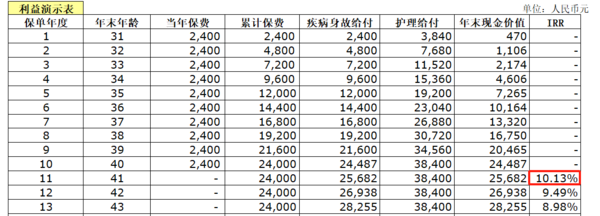

如果收入很高,摸到了45%的个税税点,顶格2400元/年实际支出只有2400-1080=1320元

算下来的复利收益IRR能达到10.13%,

家人们,以上不是单利,都是复利收益哦,第11年直接退保,可以直接拿到上面的现金价值,现价-累计保费的差值,就是国家给咱们的羊毛~

实际支出折算每个月也就一两百块钱,就当存个火锅钱呗,等将来缴费完了转头退个保,到手赚个一万多,不香吗![[大钞]](https://static.talicai.com/emoji/talicai/emot34.png)

这份保险产品有多个缴费年限,但我算到不管选哪个,回本都是第10年,所以每年2400,10年交是最合适的,一旦超过2400元,多出来的部分就享受不到税优了,所以一定要卡到线上。

最后说一下,这种产品最适合的就是月薪8K+,个税税点在10%以上的工薪党了,税点越高越合适,如果月薪在5K以下,则无法享受到扣税福利。

当然啦,这个产品本质上是护理险,主要保障的有10种特定疾病和1-3级意外伤残。达到护理金给付条件也是可以给付现金价值的。保障责任很简单,大家可以看看小秘书的测评文章。

产品:中荷人寿岁岁享税优险

除了护理类的,别的类型的税优保险有么

可以多推荐一些税优保险产品~可以抵扣个税还蛮好~

看测评里面写的特定疾病,感觉更像是针对老年人的。青少年甚至中年出险这些特定疾病的可能性比较低啊。

所以说它是个护理险呀,本能是用来覆盖失能护理责任的,不过话说回来年轻人买这个 主要就是奔着薅羊毛用的,十年后退保拿钱走人,薅息差

是不错的,就可惜额度有点低

感谢支持,其实除了税优产品 还有税减类型的产品 年额度12000 我先学习下,然后来分享

恩是的 有沉没成本在里面,看个人兴趣吧~

🉑