她理财 App

她理财 App

二线城市二娃妈妈的四口小家的保险配置

上次发贴参与了小她的活动,二线城市二娃妈妈6年攒钱路【攒钱路漫漫,小她常相伴】

有财蜜姐妹留言说很厉害,能在6年内攒下近400W。其实是没有那么多的哈,6年前也攒了部分钱,只是当时没有理财意识,财来财去的,也不知道到底有多少资产,但确实不太多。

而我回想,自从开始学理财后的那几年,我和队友手上几乎没有闲钱,全部用来投资了。不是在股市里就是在房市里,还有高的固定收益。

而为什么这么敢激进?

有两个原因:一是我和队友的工作都是稳定的,工作收入也是稳定的。二是我自认为保险配得比较齐。

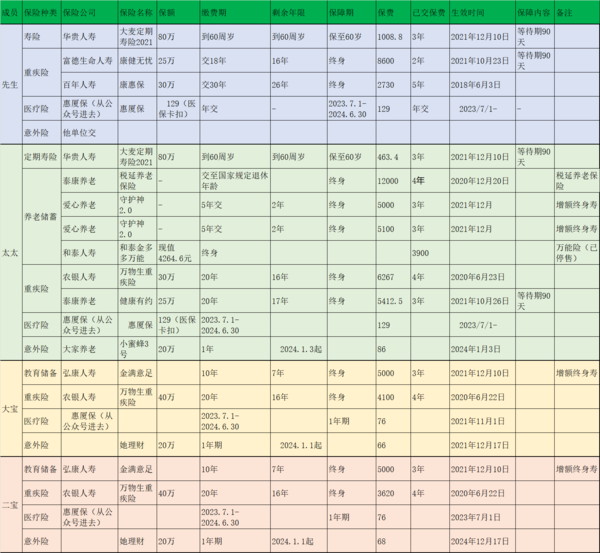

以上是我们一家四口的保险单。年缴费约为6.5W,其中理财类保险为3.21W,保障类约3.3W。我的这份表格是实时更新的。

一、保险的重要性

上个贴子里说有,我萌生理财意识后,就开始疯狂的看书,汲取书中知识。

而大部分理财书都强调了保险的重要性,我们要明白保险是一种风险管理工具。

在生活中,我们面临着各种不确定的风险,如疾病、意外、财产损失等。这些风险可能导致经济上的损失或困扰。一旦发生,可能会让我们立马返贫。

而保险的作用就是通过支付一定的保费,将这些风险转移给保险公司,从而在经济上得到一定的保障。当不幸事件发生时,保险公司会根据保险合同的约定,给予被保险人一定的经济补偿,帮助渡过难关。

二、怎么逐步配置保险

保险的种类繁多,涵盖了生活的方方面面,怎么逐步配置?

(一)常见的保险类型主要包括两大类:社会保险和商业保险。

社会保险是国家为保障公民的基本生活需求而建立的社会保障制度,包括养老保险、医疗保险、失业保险、工伤保险和生育保险。这些保险能在特定生活事件(如退休、疾病、失业、工伤、生育)中提供经济保障。

其中最重要的两个是养老保险和医疗保险,一般是由单位帮我们缴交。如果是自由职业者,一定要选择灵活就业自己缴交,这是性价比最高的保险。

商业保险则是由保险公司提供的,人们可以根据个人需求和经济状况选择购买的保险产品。它主要分为两大类:财产保险和人身保险。

财产保险是以财产及其相关利益为保险标的的保险,主要包括财产损失保险、责任保险、信用(保证)保险和农业保险。

人身保险则以人的寿命和身体为保险标的,主要包括人寿保险、人身意外伤害保险和健康保险。人寿保险可以在被保险人身故或达到特定年龄时提供经济保障;人身意外伤害保险则针对因意外事故导致的伤害或死亡提供保障;健康保险则包括医疗保险、疾病保险等,可以为被保险人的医疗费用提供经济支持。

(二)我是如何选择的?

社会保险单位缴交了,我就不操心了。对于商业保险,我只买了人身保险类的。

第一步:我认为应该对家庭所有成员购买意外险。全家人的保险合计就几百元,性价比非常高。

这是因为:

意外险的保费相对较低,但保障范围广泛。它主要针对因意外伤害进行赔付,这种意外风险在日常生活中是普遍存在的。通过支付较少的保费,个人就能获得相对较高的保障,实现风险的有效转移。

意外险的投保门槛相对较低。大多数意外险产品对被保险人的健康状况没有过多要求,几乎人人都可以购买。这使得意外险成为一种非常实用的保险产品,尤其适合那些健康状况可能不符合其他保险要求的人群。

意外险的保障作用显著。一旦发生意外伤害,意外险可以提供及时的经济赔偿,帮助被保险人及其家庭度过难关。这种保障作用在关键时刻显得尤为重要,能够为个人和家庭提供重要的经济支持。

怎么选产品,我对比了几家保险平台后,发现还是她理财的意外险性价比最高,所以,我每年都在她理财上购买意外险,成人买的是“小蜜蜂5号综合意外险”,我年初买的3号,现在升级5号了,孩子买的是“小神童5号少儿意外险”。

第二步:配置医疗险。我给全家人买的是惠厦保。全家人的保险合计也是就几百元。

政府推出的惠民保是一种普惠型商业补充医疗保险,旨在覆盖更广泛的人群,为参保人提供更加全面和优质的医疗保障。

价格亲民:惠民保的保费相对较低,但保障范围广泛,使得更多人能够享受到医疗保障。这对于那些经济状况一般、难以承担高额保费的人群来说,是一个很好的选择。

保障全面:惠民保通常涵盖了住院医疗、特殊门诊、特药保障等多个方面,能够为参保人提供全方位的医疗保障。这有助于减轻参保人在面对高额医疗费用时的经济压力。

不限年龄和职业:惠民保的参保门槛相对较低,通常不限年龄和职业,使得更多人能够享受到这一政策带来的好处。特别是对于高龄人群和从事高风险职业的人群来说,惠民保提供了一个重要的保障选项。

当然,它也有不足之处,惠民保的保障范围和赔付比例不如商业的百万医疗保险。

我选择买惠厦保的原因是,一便宜,还可以用医保卡支付保费,二身体健康要求宽松,三是有重疾险打底。

第三步:配置重疾险

其实,如果经济条件允许的话,我是建议重疾险就在第一步就完成,主要原因是,重疾险对身体健康的要求比较高,而且年龄越小,也早买保费就越便宜。

重疾险能够提供针对性的保障。重疾险主要保障的是合同约定的重大疾病,当被保险人罹患合同约定的疾病时,保险公司会按照合同约定给付保险金。这种保障是专门针对重大疾病的,能够帮助被保险人在面临高额医疗费用和生活开支时,减轻经济压力,更好地应对疾病带来的挑战。

重疾险的保障范围广泛。除了常见的恶性肿瘤、急性心肌梗塞等疾病外,许多重疾险产品还包括了一些较为罕见的疾病,为被保险人提供了更全面的保障。

重疾险的赔付方式灵活。与上面提到的医疗险不同的是,医疗险通常是报销型的,即花多少,在花的额度里面按一定的比例进行报销,而重疾险的保险金可以一次性给付,被保险人可以自由支配这笔资金,用于支付医疗费用、康复费用、家庭生活开支等,为被保险人提供了更多的选择空间。

我和我先生的重疾险保额都为55万,孩子的保额为40万。

第四步:定期寿险

定期寿险对于以下几类人来说,有必要购买:

1、家庭经济支柱:作为家庭的主要经济来源,如果发生不幸,家庭可能会面临巨大的经济压力。定期寿险能在被保险人身故或全残时,为家庭提供一笔经济支持,确保家庭成员的生活得以继续。

2、贷款人群:例如房贷、车贷或其他债务持有者。一旦主要还款人死亡,贷款可能会给家人带来很大的负担。定期寿险可以在这种情况下提供经济保障,帮助家人偿还债务。

3、创业者和企业主:对于初创公司或小型企业,如果企业主或关键员工突然离世,可能会对企业的运营和未来发展产生重大影响。定期寿险可以为企业提供一定的经济缓冲,确保企业能够平稳过渡。

4、对家庭未来有规划的人:定期寿险不仅是对风险的应对,也是对家庭未来的规划。通过购买定期寿险,可以确保家庭成员在面临不确定风险时,有一定的经济保障。

我们家的房贷200+W,贷款年限还有15年,因此,我给自己和队友配置80万保额的“华贵大麦定期寿险”,小她现在“华贵大麦旗舰版A款定期寿险”的前款。保到60周岁,60周岁也退休了,可以领退休金,就不需要这款保险了。

第五步:理财型保险

理财型保险是否应该购买,主要取决于个人的财务状况、投资目标、风险承受能力以及对保险产品的理解。

这是因为理财型保险的保费通常较高,通常结合了保障和投资功能。不仅可以提供风险保障,如身故或伤残保障,还具备一定的投资回报。这种双重功能使得理财型保险在某些情况下成为一种相对综合的金融产品。

在当前利息不断下行的时代,很多人都看中增额终寿身险,我当时也是,给孩子买了金满意足增额终寿身险,每人每年交5000元,一共交10年,这部分是作为教育金准备的。也是在她理财上看到这款的推荐,退保方便,性价比高。

我自己给自己也买了增额终寿身险,以及税延养老保险。

再说个增额终身寿险的优点,具有资产隔离的作用。它可以帮助企业和个人实现资产的有效隔离,降低家庭风险。也可以在家庭资产里实行资产隔离,如给孩子买增额终身险,具体来说,增额终身寿险通过综合运用法律和金融工具,进行资产隔离。

三、对自己保险配置的评分

我先生对保险不感冒,所以家里的保险都是我在配置的。我给自己打90分。

这个分数并不是觉得自己已经配置得很好了,而是针对于自己当前的家庭经济状况,给出的分数。

像我朋友给他全家人都配了100万的重疾险额度。也是有他高家庭收入作为支撑。

配置保险,要配置保险要满足的“双10原则”,具体是指:

保险额度为家庭年收入的10倍:保险的保额应足够覆盖家庭在未来一段时间内的基本生活开支和可能的财务需求。家庭年收入的10倍通常被视为一个相对合理的保额标准,以确保在面临风险时,家庭的经济状况能够得到有效的保障。

保费支出占家庭年收入的10%:保费支出应在家庭经济承受范围内。过高的保费支出可能会给家庭带来经济压力,而过低的保费支出则可能无法保证足够的保险保障。因此,将保费支出控制在家庭年收入的10%左右,有助于实现保险保障与家庭经济状况的平衡。

四、下一步的计划

在家庭收入没有大幅上升的情况下,保持现有的保险,继续年缴意外险、医疗险、重疾险、定期寿险、增额终身寿险等。

如有大幅增加,再考虑增加重疾险和增额终身寿险。

以上就是我的保单自检及思考。

我家保单依然是比较单一的,但我们的年龄已经很多保险不能买了 现在只能配置点年金险了