她理财 App

她理财 App

换个思路,多拿10万

最近总能刷到吐槽利率下降的帖。

以前3%以上的定期存款到处都有,现在2.5%都保不住了。

在资产荒的当下,我们不妨转变思路,了解下分红型增额寿险。

看个演算:

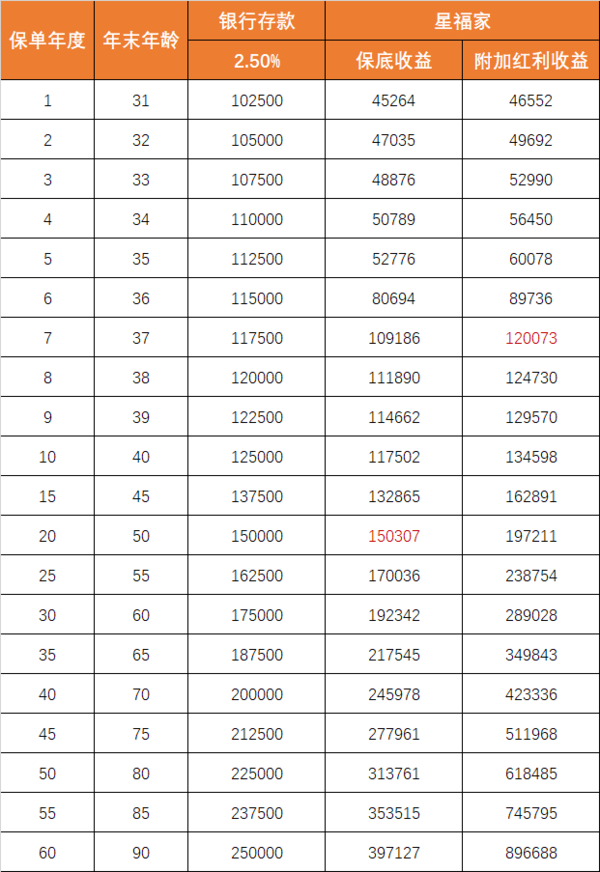

用10万块分别买入定期存款和分红险,

假设银行利率始终为2.5%,

分红险选择热门产品星福家

买银行存款:

本金一直在,能更早享有收益。

前期流动性好,但提前支取要按活期利率计息,会损失收益。

而且实际来看,利率有进一步下调的趋势,不一定能长期维持在2.5%。

买入分红险:

前期资金流动性差,要7年才能回本,回本前都不建议退保拿钱。

回本后,优势就比较明显了。

资金使用更灵活,需要用钱可以减保取出一部分,剩余现价会继续复利滚存,不会损失收益。

能锁定未来长期收益,保证利益的现价是确定的,长期IRR接近2.3%;如果分红实现,IRR甚至能到3.7%。

而且因为保单现价是复利增值,越往后收益优势会越大。

如果分红实现率100%,第7年开始保单现价会高于存款本息,30年时现价已高出10万多。

只看保证收益部分,从20年开始现价也会更高。

要是有一笔资金三五年内就要用到,存款更合适。

打算存一笔10年左右,或者更长期限之后才会用到的资金,分红险可能更香。

目前热门的分红险星福家

投保门槛不高,1万起投,0-70岁都能买。

它的收益由两部分组成:

保证收益,现价写在合同上,是确定会给到我们的钱。

浮动收益,派发的分红,有不确定性。

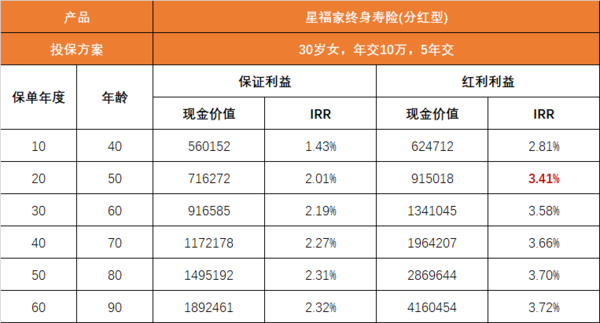

以30岁女性,年交10万,交5年为例,看看它的实力:

只看保证收益部分,长期IRR可以超过2.3%,是目前分红险中保证利益较高的收益水平。

如果达到预期分红,保单第20年IRR能到3.4%左右,60-80岁IRR超过3.5%。

折算成单利(含分红),20年年化单利4.6%,越往后收益越高。

分红实现有不确定性。

我们买入分红险,保司拿钱去投资,产生收益后,把盈余部分拿来分红。

今年投资效益好,盈余多,分红实现率可能超过100%;

如果投资收益不好,可能会只实现了70%;

极端情况,也可能分红为0。

不过也不用太担心。

分红险有平滑机制,保司对分红账户会提取分红保险特别储备,在多赚时把盈余资金存起来,投资收益不好时拿出来补给大家,保持分红平稳。

保司也不敢给我们少分钱,因为监管对分红险有严格要求,明确规定了分红不得低于可分配盈余的70%。

实力强劲的保险公司,过往分红实现率都还不错。

星福家的承保公司复星保德信,是中外合资的企业。

中方股东,复星集团,是国内最大的民营资本集团之一,很多领域都能看到它的身影。

外资股东,保德信金融集团,美国最大人寿保险公司,保险行业的元老,实力也毋庸置疑。

复星保德信风险评级BB,近三年的综合收益率4.64%,行业内都算比较优秀的。

复星保德信二十多款分红产品,近十年的红利实现率都在100%及以上。

当然,过往分红实现率,不代表以后。

肯定会有姐妹会担心分红达不到。

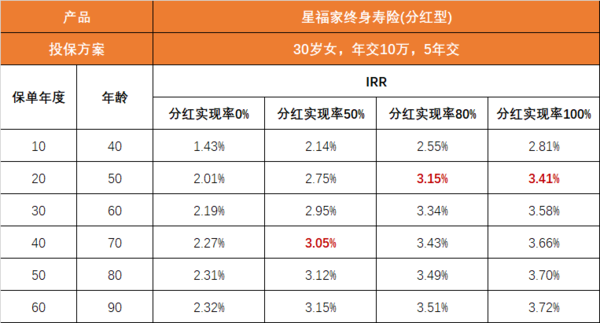

我也算了分红实现率只有80% /50%/0%的情况:

分红实现率80%:第20年,IRR能突破3%,之后IRR一直在3.4%左右,远超目前的普通型增额寿。

分红实现率50%:第20年,IRR2.75%,40年左右,IRR可以突破3%。

只要分红实现率超过50%,保证+分红长期收益就能超过3%,比目前的普通增额寿有优势。

分红险,有保底收益保证不亏本,还能博取一个超额收益,现在已经逐步成为理财险市场的主流。

能接受2%左右的保底,又想博3.5%+的复利收益,星福家是不错的选择。

不过星福家会在4月30号前会停止录单。

现在的趋势就是,收益相对高的产品都活不久![[呆]](https://static.talicai.com/emoji/talicai/emot12.png)

感兴趣的姐妹,尽早了解,别错过了。

还没有人回复,赶紧来抢沙发啦~