她理财 App

她理财 App

年轻人的钱,两头薅

看到大家对自己将来的养老金能不能发放存在很强的焦虑感...(怎么,你们一个个的是信不过郭嘉吗?![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) )

)

最近财政部发布会上回应了公众对于养老金的担忧:“截至2023年底,全国企业职工基本养老保险基金累计结余接近6万亿元,能够保证按时足额发放。”

这个消息对于已经退休的长辈们来说,悬着的那颗心是可以放下了。

但对于尚未退休,还在职场中四处奔(卖)波(命)的青年打工人而言,本着“越缺什么,越要强调什么”的心理,反倒更不踏实了….

说到这里,有两节新闻显得尤为对立:

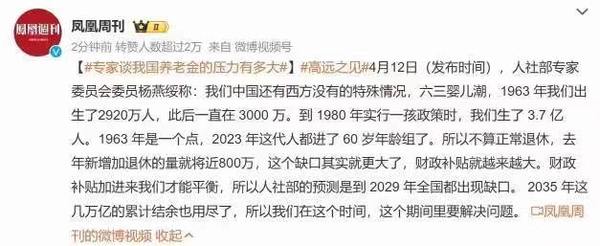

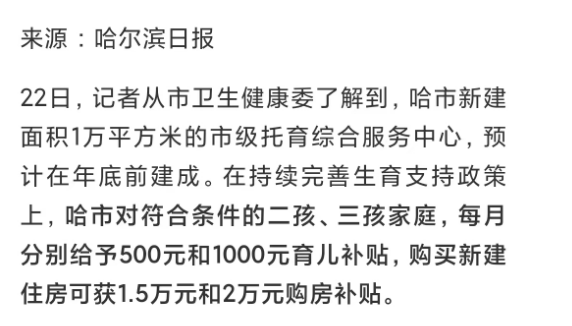

一方面随着建国婴儿潮的集体退休,未来几年将是养老金的重要关口,预测2029年养老金将出现缺口,2035年累计结余将用尽。另一方面出生人口持续下降,很多地方都已经进入人口负增长的现象,不得已得拿出真金白银来补贴生育。

年轻人太难了....养老金亏空哪里来填补?在岗的打工人来出,人口补贴哪里来填补,还是在岗的打工人来出!![[吐血]](https://static.talicai.com/emoji/talicai/emot39.png)

在人口老龄化、养老金缺口逐年扩大的大背景下,当代年轻人一定要主动认清养老意识,不能把养老责任完全寄托给国家,要自己多多想办法,年轻的时候贡献养老金税收是责任,老了之后自己负责养老更是义务....

不得不说,话糙理不糙,讲的都是大实话,35岁一边要失业待就业,一边还要赶紧张罗攒退休金。![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

我自己觉得吧,一牵扯到“未来”,多多少少都要考虑变数的问题,以前还说独生子女好,国家给养老呢,现在呢?个人养老金账户不就是让咱们自己开始攒钱嘛~

当然了,自己的养老钱还是自己搞吧,专家说35岁听听就得,犯不上自己给自己搞的很焦虑,有多少钱办多大事儿,一年存1000也是存,存100也是存,总比存不下强。现在挣2万,退休拿3千,几乎是每个80、90后都要面对的问题。

为了退休前后还能精致活,可以过买买买的生活,我们现在就要为自己打算。能像退休金一样,退休就能稳定拿钱,活多久领多久,死后还能给子女留一笔“丧葬费”,那就只能是年金养老保险了。

前两年,市面上理财险开始火起来了,好多产品被疯抢,毕竟那时候的定价利率都是4.025%或者3.5%的。可别小瞧这点看似不如日常理财的定价利率,现在这类产品早绝迹了,银保监也不会再批类似这样的新单了。

养老保险金最好专款专用,为了自己养老金有保障,持续稳定的增长才最安全。

所以,相比有关部门强调的“我们有钱,养老金能发出来”,星福家才更是个宝,只是很少有人意识到这点而已。毕竟保险公司不会以这种形式“明着违约”。

星福家底层是款分红型的增额终身寿险,分红险最大的优势在于,在有确定保单利益的基础上增加了分红,有机会能跟保险公司一起共享超额的投资收益。

简单点来说,就是保底2.5%+ 额外(0~3%+)的总体收益,这个额外收益不确定,要看保险公司的当年投资能力,最差没额外收益,那就是保底2.5%,如果干得好,分红多(分红实现率高),那么这部分到3%也是有可能的,综合可能达到5.5%的收益!

钱还是得强制性的攒,不攒花的润物细无声,到老了没有收入需要实力的时候,就痛苦了...

![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)