她理财 App

她理财 App

领取多,可关联万能账户,养老年金安享颐生(青竹版)值得买么?

大家好,我是@保险规划小助手 ![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

此前受行业政策影响,很多优质理财险产品匆匆下架,养老年金更是出现了短暂断档。

本月终于有一款很不错的养老年金保险上线了——安享颐生(青竹版)

领取年金高,终身有现金价值,远期IRR可达到3.5%+,保单利益处于市场第一梯度;

可附加万能账户,不定期不定额可追加,让保单持续增值;

增值服务多,保费达标还可享有养老社区权益。

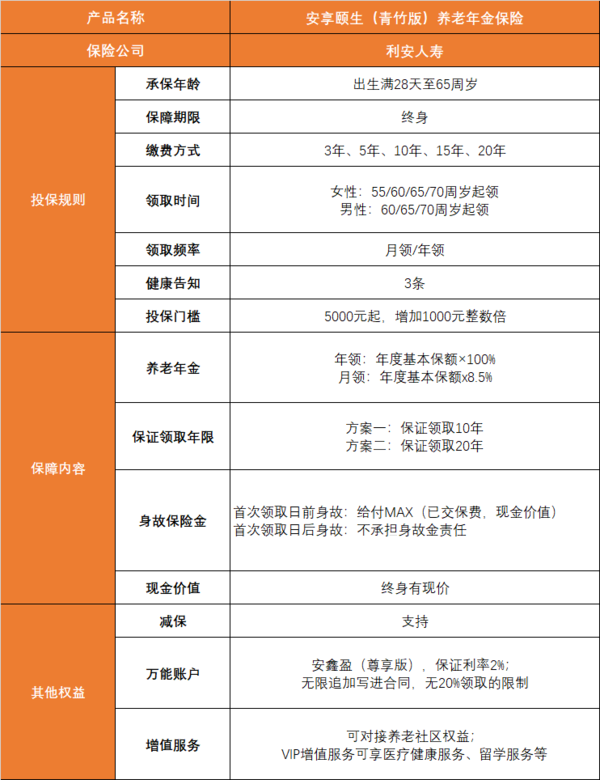

产品基本形态如下:

投保门槛低,5000元起投,健康告知仅3条。

承保年龄广,很多养老年金投保限制在50多岁,安享颐生青竹版非常友好,最高65周岁可投保,临近退休也能买。

缴费期限选择自由,可以选择3/5/10/15/20年交。

领取年龄有多种选择,男性可选择60岁、65岁、70周岁,女性可选择55岁、60岁、65岁、70周岁。

安享颐生(青竹版)有两种领取方案。

方案一:保证领取10年,每期养老金领取多,适合追求高领取、有长寿基因的人群

方案二:保证领取20年,保证领取总额高,适合对健康情况比较担忧的人群

保证领取是一定能拿到的钱,比如选择保证领取20年的方案二,如果只领了5年就身故了,保险公司会把剩下15年没领的钱,一次性返给家人。

小助手以30岁女性,年交10万,交10年,60岁开始领取为例,看看两种领取计划的差别.

方案一:保证领取10年,每年养老金10.66万,最少可以领取到106.6万。

方案二:保证领取20年,每年养老金10.04万,最少可以领到200.8万。

两种方案没有好坏之分,看我们更在意什么。

方案一每年领取养老年金更多,长期收益更有优势,IRR最高可以超过3.5%;但是只保证领取10年,保底收益低。

如果家里有长寿基因,对未来寿命信心足,可以考虑计方案一,收益更为可观。

方案二保底收益更高,至少能拿回20年的养老金;但每年领取年金会少一点。

如果对预取寿命不是很有信心,担心早逝风险,选择方案二,保证领取20年,保障更稳健。

除了年金领取外,它的现金价值也可以灵活使用。

安享颐生(青竹版)终身有现金价值,并且支持减保。

两个方案在领取前,每年的现金价值是一样的。在投保第10年,现价超过已交保费,此后如果急需用钱,可以通过申请减保,取出部分现价应急。

以上图30岁女性,投保方案二为例:

从60岁开始,每年可以领取10.04万退休金,每个月8300多。

这笔钱可以拿来旅居、去养老社区;如果身体不太好,也能补贴医药费、请护工。

等到80岁,累计领取了210多万,保单现金价值还有78万。

如果遇到突发情况,需要一大笔资金应急,也可以减保取出现价使用。

不过需要注意,减保后,领取的养老年金也会对应减少。

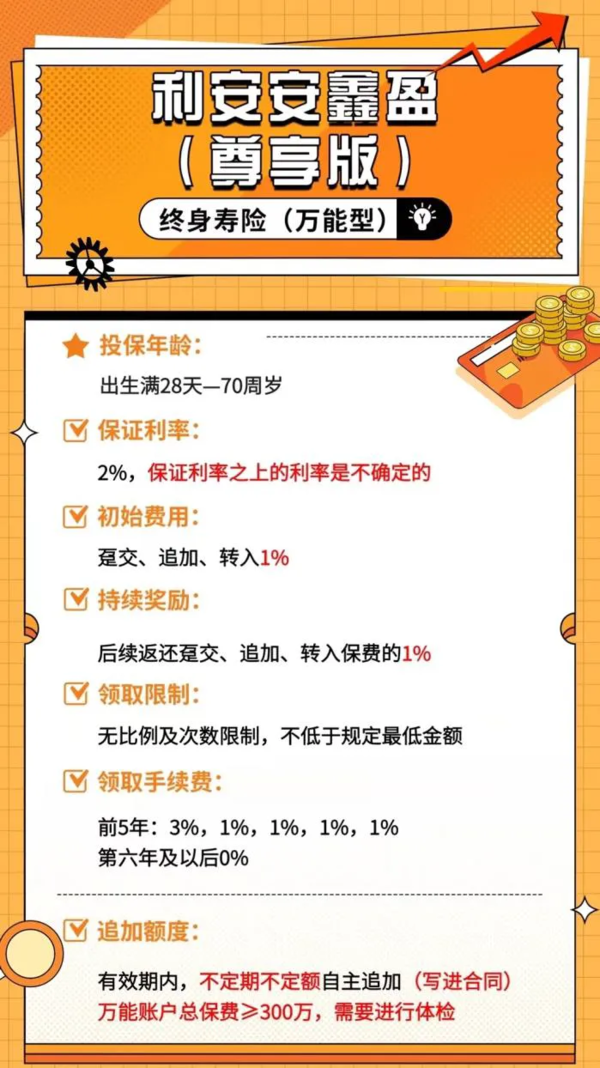

安享颐生(青竹版)可关联保底利率2%的万能账户。

保单总保费≥10万,即可搭配安鑫盈(尊享版)万能账户,让保单利益实现再次增值。

而且,这个万能账户没有20%领取的限制,支持无限追加。

它的费用也很有优势,初始费用收1%,持续奖励返1%,算下来没有什么成本。

安鑫盈(尊享版)保底利率是2%,2024年1-3月的结算利率都是3.50%。

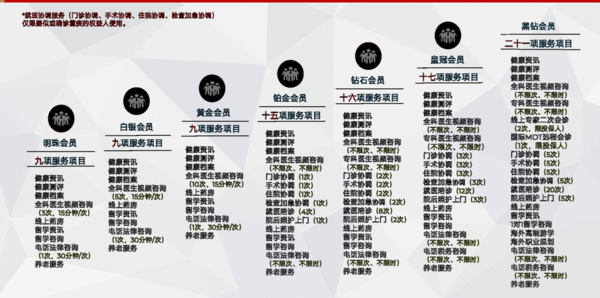

投保安享颐生(青竹版),还可以享受利安人寿的增值服务。

会员即可享受健康测评、视频医生、线上药房、留学咨询、电话法律咨询、养老服务等权益。

满足条件,还可享医疗直连服务、就医陪诊、院后照护上门、专业留学服务、税法咨询等权益。

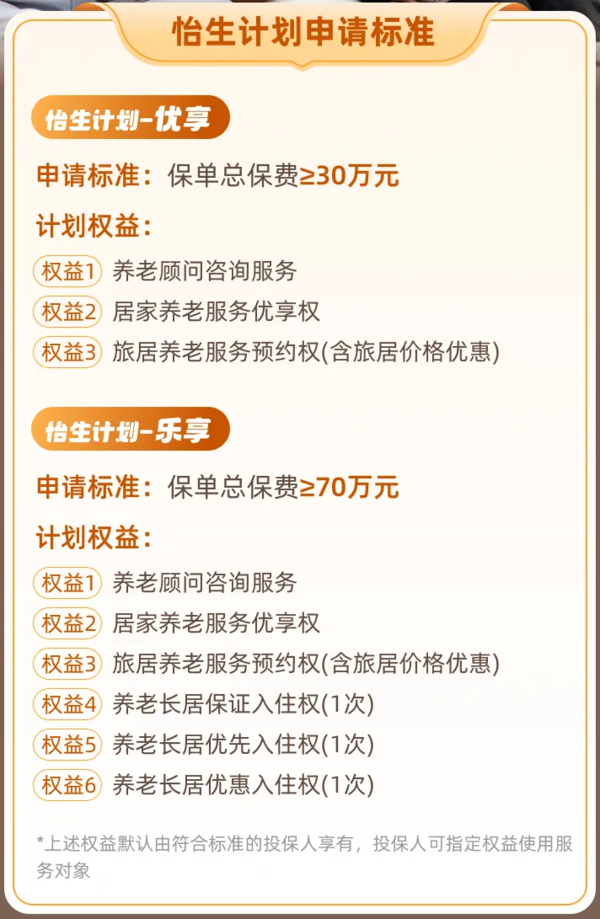

利安人寿有自己全面、高品质的养老社区网络,购买安享颐生(青竹版),还能拥有养老社区权益。

总保费达30万元,提供优享怡生计划,享受旅居养老服务。

总保费达70万元,提供乐享怡生计划,可享受长居养老服务。

养老是人人都要面对的问题,选择养老年金,其实就是用现在的钱养未来的自己。提早规划好,未来就能拥有源源不断的现价流。

安享颐生(青竹版),领取高,保终身,两种方案按需选择,一辈子有钱拿,远期IRR可达到3.6%+,是当下储备养老金的好选择。

安享颐生(青竹版)养老年金保险需要通过顾问老师进行投保,想要购买或了解更多产品信息

还没有人回复,赶紧来抢沙发啦~