她理财 App

她理财 App

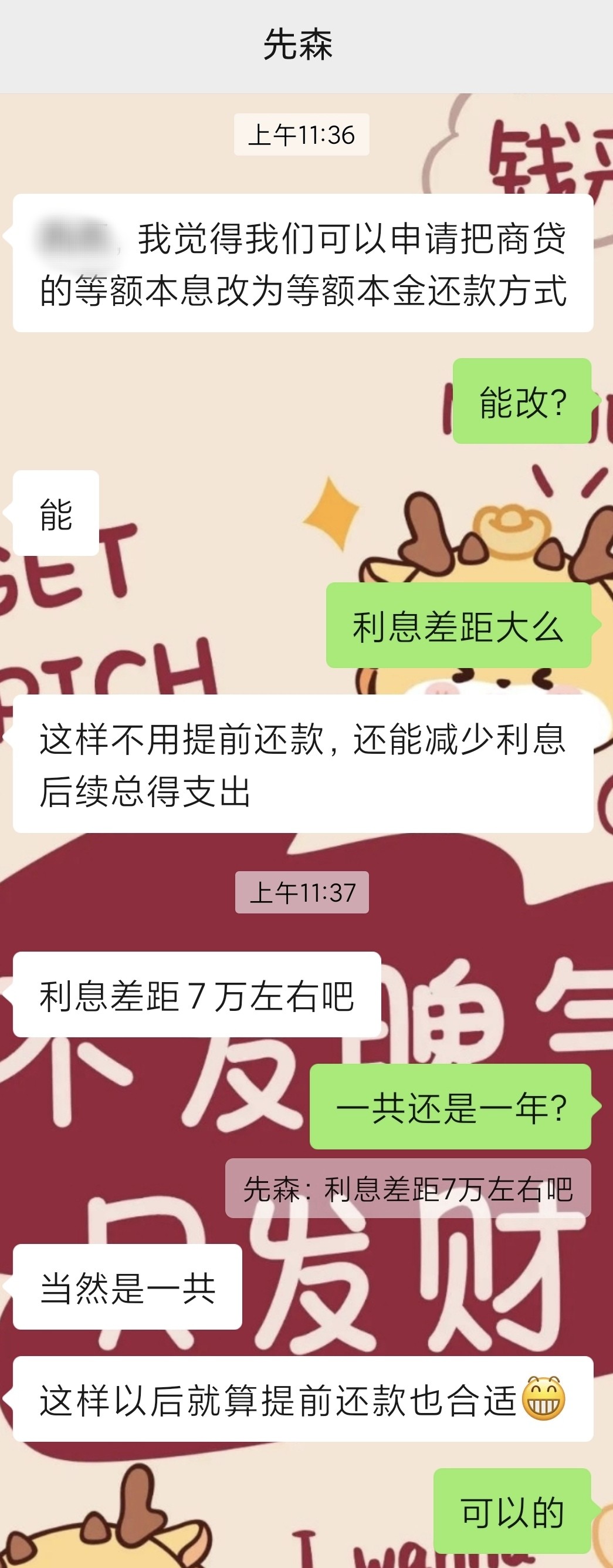

队友提议“等额本息”改“等额本金”

买房时工资低,没的选,只能等额本息。毕竟等额本息的月供对我们而言已经很高了。。即便队友是个很不想付利息给银行的人,但也没办法,等额本金供不起。

现在LPR降了,工资也涨了,首付的欠款也差不多清了,压力减少了。

队友的省钱DNA又动了。

这几年他念叨好几次想提前还贷了,他说了几次我就毫不犹豫拒绝了几次 。我的理由有二:

。我的理由有二:

1、维持现金流:我们手里本来就没钱,还随时可能失业。

提前还了部分房贷,万一双双失业是要啃老去?吃饭啃老也就算了,房贷怎么办?房贷只是减少,又不是变成0了。

或者万一有生病之类的大事要用钱呢?再去借?哪有比房贷更好借钱的途径了?

2、理财收益高:我年化收益10%+,能借银行4%出头的利息何乐而不为?

甚至在我看来,哪怕我后面收益率不佳,但只要能维持4%甚至3%左右都划算的,我牺牲了一点点利息换取现金流。

【我就给队友举例子:假设提前还30W,而月供不过是可能从9K变成了7K而已(没仔细算)。。但还完手里彻底没钱了,万一家里需要用钱咋办,傻眼了~~~而另一方面,30W在我手里,第二年可能就32W了,三五年后搞不好就变成40-50W了,省那点银行利息做什么?】

PS:因人而异的。我身边没什么理财渠道且有余钱的朋友,就有人问过我是不是可以提前还款,我还是会建议他们可以考虑提前还的。

——————

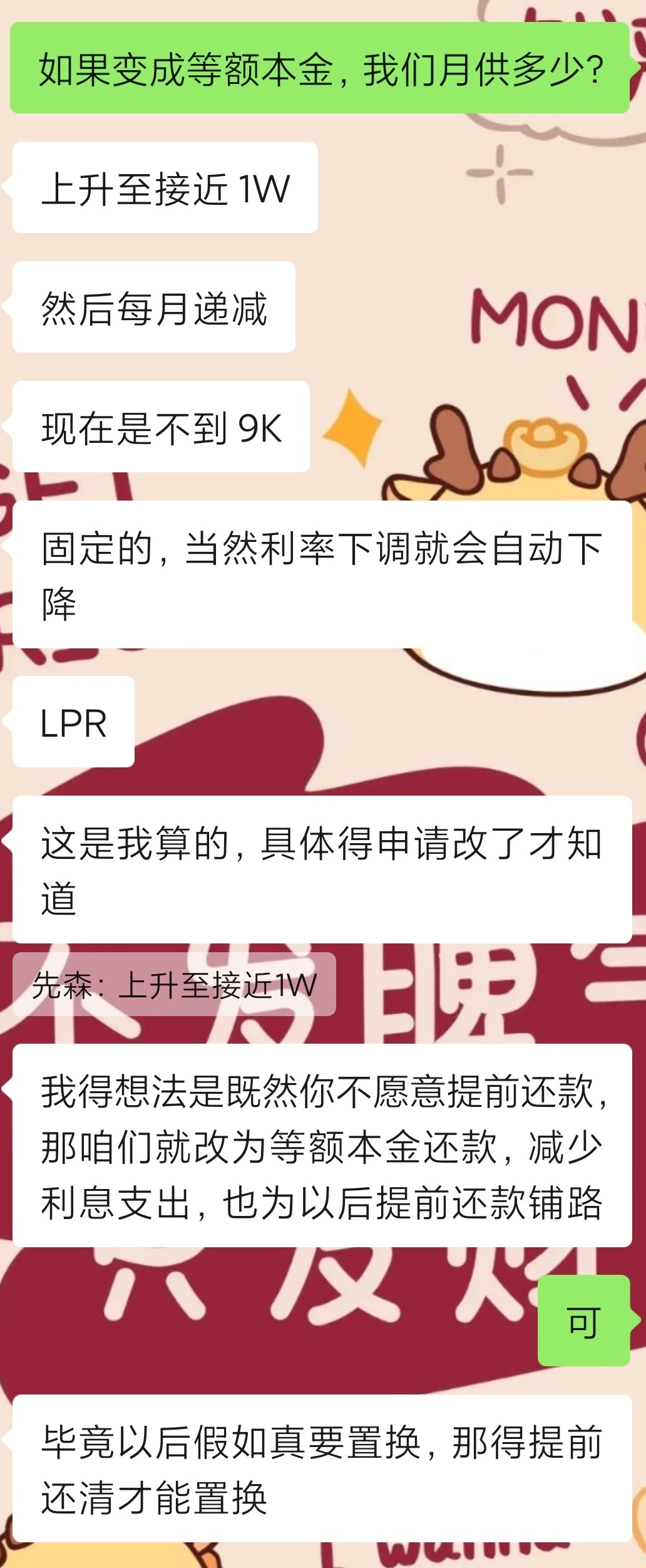

但今天他说要变更还款方式,我发现,这个还不错,能兼顾我俩的诉求。还是可以的。

我偏激进,注重现金流,很愿意欠银行钱;而他很不愿意,他欠钱就不踏实。

银行是不会吃亏,两种方案对银行都一样。但是小老百姓的体感是否舒适只有自己知道啊。我是无所谓的,主要还是队友觉得多付利息难受。天天念着多伤心神,还是满足他吧。

1. 变更后月供能承受;而老了以后,月供压力减少

2. 家庭和谐舒适

3. 对口初中实在太差,几年后肯定要折腾房子(我希望是能买二套,但如果买不起二套,就只能置换了)

4. 针对3而言,不管未来是否提前还款,变成“等额本金”都算进可攻退可守(如果买二套就不提前还了,如果置换就得提前还)

——————

补充,队友行动力极强,我说可以他就变更好了,银行秒审批通过。

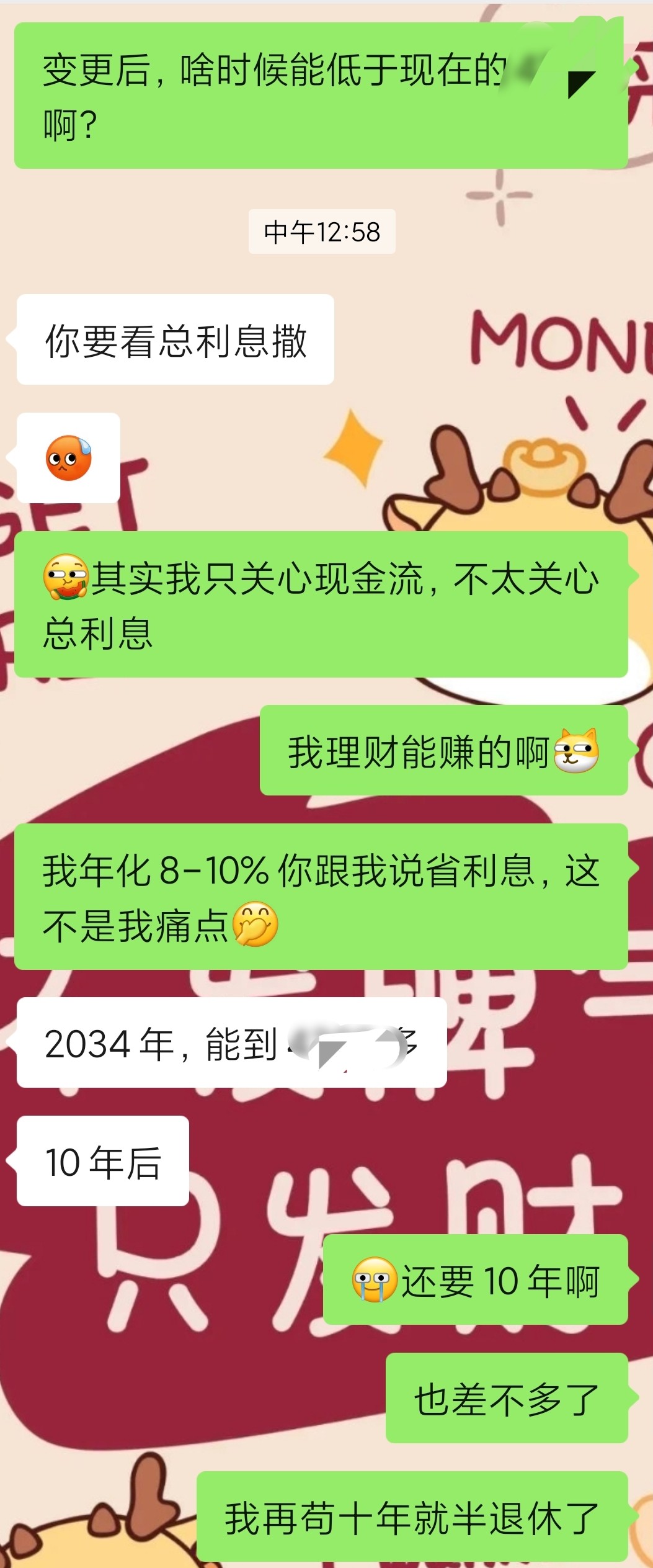

10年后,月供可以低于现在的月供。

好的,加油再苟10年!完美与我的40-45提前退休计划匹配。

本来我就计划社保医保交够20年就考虑躺平了(现在只交了将近10年),以后随便干点自己想干的事情,不追求工资了,甚至可能压根没有工资只有支出。

![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)