她理财 App

她理财 App

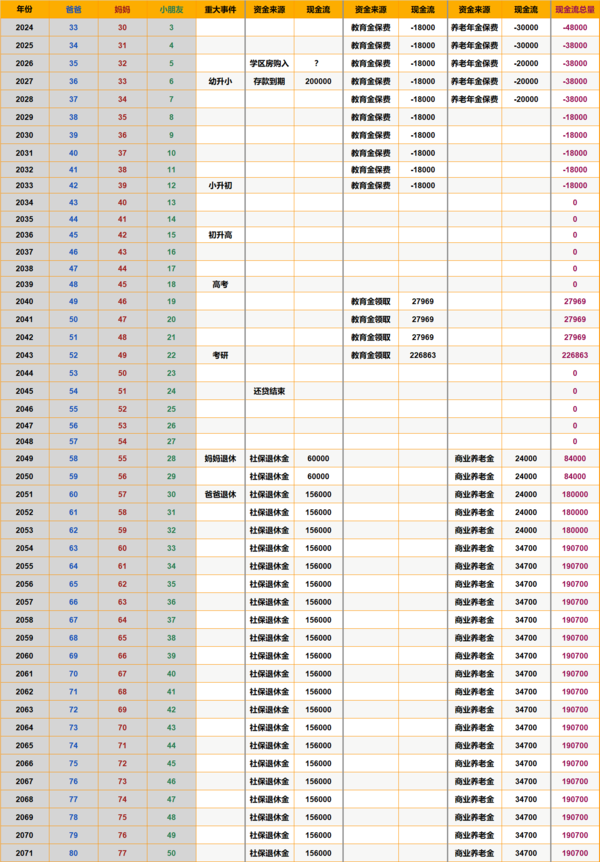

做了一张人生周期表

从喜欢的博主那看到了「人生周期表」

觉得很有意思,分享下。

这张表是把家庭成员年龄、人生大事和财务规划结合起来,让未来变得可视化。

第1至4列,是时间和家庭成员的年龄。

第5列,是重大事件节点,比如升学、高考、退休。

接下来几列,是「资金来源」和「现金流」两两为一组,记录收支事项和具体数额,比如买房、领退休金、教育金养老金的交费和领取。

最后一列,是现金流总量,可以清楚看到未来的资金情况

作为J人,填完表我觉得挺舒畅。

视角从短期拉到长期,提前规划,心里有底。

比如,三年后我们想置换学区房,那这两年主要目标就是把旧房卖出去。

计划买房的次年会有一笔存款到期,如果未来不想有太多还贷压力,可以找资金支援首付,下一年能及时还上

教育金和养老金,也都安排了。

小朋友的教育金,从2岁开始买,差不多要投入20万。

18岁开始,连续4年,每年领2万8;21岁还有一笔满期保险金19万多,他要是读研可以当学费,要是想gap一年半载也有资金支持。

学费在涨价,未来生活成本可能也会增加,教育金储备估计要再加一些。

现在想给孩子买教育年金的姐妹,可以看看智慧领航教育金

3000起投,12岁以下能买,可以选3/5/10年缴费。

18-24岁,每年可以领教育金;25或30岁,还能再拿一大笔满期金。

满期年化单利可以到3%。

养老金由两部分组成:社保养老金+商业养老金

社保养老金,领取金额是预估值,不确定性大;领取时间也是按现行的退休时间来填,但大概率90后要赶上延迟退休,会没这么早拿钱。

商业养老金,我是用万能账户+增额寿险+养老年金险来攒。

之前考虑灵活性,万能险和增额寿买的更多。

这样其实有个隐患,账户里的钱如果前期领取多,等到85岁90岁,可能万能和增额账户里的钱已经取完了。

之后再存养老金,会选保终身的年金险,要有活多久领多久的安全感。

现在买养老年金险的话,推荐安享颐生(青竹版)

5000块就能买,最早从55岁开始领,终身领钱。

这款综合性比较好,领取年金多+保底高(保证领取20年)+终身有现价。

长期IRR可以超过3.5%。

中长期资金规划,保险会更贴合我的需求,当然存款、基金、股票等等金融产品都可以作为选择。

分享这张表,主要是想提供一个思路:拉长周期,看整个人生的财务规划。

不做金钱的奴隶,让财富服务我们一生。

这张表我填的简单。

像是基金定投这类时间和金额不能确定的变量,都没有纳入其中。

还有一些重大节点没有确定,比如孩子想结婚的话,需要给多少资金支持。

每个人情况不一样,表格填起来肯定有区别。

比如,有的姐妹要考虑父母养老的问题,可以在家庭成员中加上父母,增添对应的项目、资金。

或者,自己有环游世界愿望,也可以加进来,做个梦想清单。

人生很长,变数很多,一张表不足以囊括全部节点,但明晰的目标和已知的现金流,能让我心里更踏实。

我喜欢人生周期表,除了能明确目标、做长期规划外,还有一个原因是,它能让我直观看到,钱没白花。

现在所有付出,在未来都能有翻几倍的回报。

攒钱这事从来不是一步到位,积少成多,每一笔都不会被辜负。

越来越觉得,生活中难有“船到桥头自然直”,更多是“有备无患”。

希望我们都能拥有充满安全感的精彩生活。

这个表不错

哈哈哈,我也做过类似的家庭周期表,看看不同年龄的我们都在经历什么~还挺有意思的。

这个表我也有做,大致算了一下活到80差不多还要花1800万