她理财 App

她理财 App

没抢到超长期国债,还可以选它,30年收益更高

超长期特别国债好火。

周一,招行和浙商放出5.3亿额度,100起买,很快被抢完。

周三,特别国债在交易所上市,两度触发临时停牌,大涨25%。

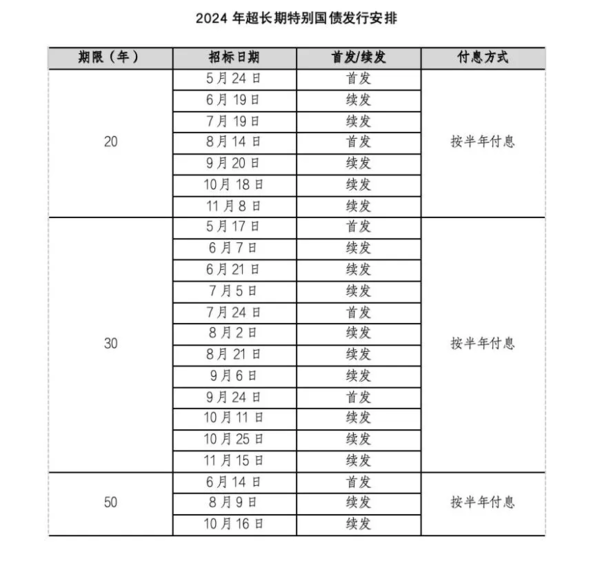

这次开卖的30年期国债,发行利率为2.57%。

放到前几年,这收益大家估计都不会多看。

现在情况不一样了。

有的银行已经停了长期存款和大额存单,可选择的低风险产品在变少。

还能买的存款,利率也是一直再降,今年买了3%的定存,三五年后还是要面对再投资风险。

这么一看,利率2.57%的30年超长期国债,就挺有吸引力了。

国债有国家信用背书,安全刚兑。

特别国债有20年、30年、50年期,能锁定长期收益。

流动性也不错,每半年付一次息,还可以在二级市场交易。

对收益没有太高要求,想躺平吃息的话,可以试试抢超长期国债。

贴个发行时间安排,想买的朋友关注下。

抢不到国债,又想锁定长期利率,其实可以了解下增额寿险。

增额寿险30年的收益,能到2.7%~2.8%左右,比国债还要高一些。

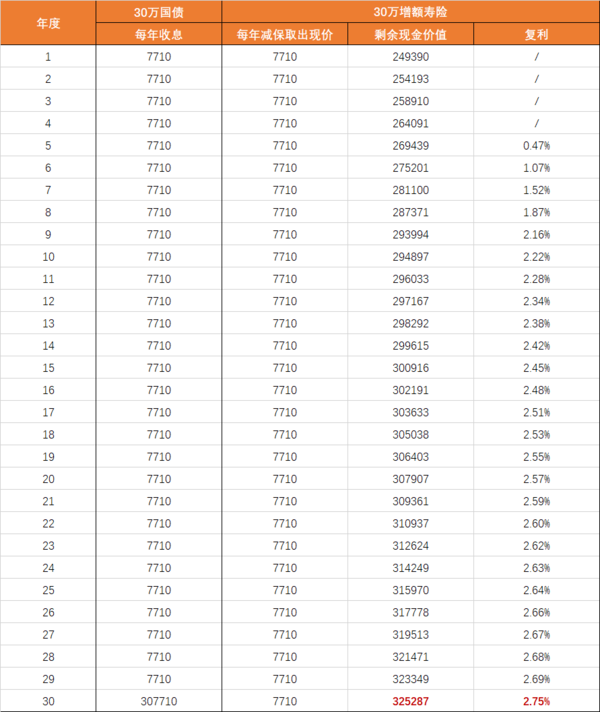

举个例子:

分别投入本金30万

1)30年长期国债,利率2.57%,每年收息7710元

2)增额寿险鑫玺越,每年减保取出7710元

持有30年,长期国债到期,取回本金30万。

鑫玺越增额寿险,在第30年退保,可以拿回32万多,此时复利为2.75%,收益更有优势。

30年后,如果想继续存这笔钱,

国债需要重新买,按当时的利率算收益;

增额寿险可以选择不退保,保单现价按现在2点多复利继续增值,是真正能锁定终身高利率。

增额寿的安全性也可以放心。

它由保险公司承保,受《保险法》保障,违约风险极低。

这种固定收益类的增额寿,投保时现金价值已经确定,并写在合同上,一定能给到我们。

保单回本后,可以通过减保或退保取出钱,资金使用很灵活。

当然,增额寿险也有短板,前期资金流动性没有国债好。

增额寿险,在前几年时间里,现金价值会小于已交保费。

在这段时间里,是不建议取钱的。

如果退保取钱,可能会有本金损失,也会影响未来收益。

还是拿鑫玺越举例子:

前4年,现金价值不到30万,退保会有损失。

回本前急需用钱,可以保单贷款,取出80%现金价值应急,到期前还上就行,对保单也没什么影响。

第5年,保单回本,当年复利0.81%,收益不高。

如果愿意多等几年,

比如,第10年开始取钱,当年复利为2.68%,折算单利超过3%;

越到后期收益越高,第30年,复利2.89%,折算单利4.51%。

在前期的资金流动性上,长期国债会更好。

但是看长期收益和锁定终身利率,增额寿更优秀。

抢不到国债的姐妹,可以拿增额寿当个平替。

诶,说平替也不太适合,10年之后要用的钱,放增额寿反而收益更高。

-

大橘不冒险大橘不冒险引用 @ 砰砰砰你的心 @ 砰砰砰你的心 的话:怎么,买国债?

27号招商银行和浙商银行可以买20年期的,利率2.49%,10点开卖。

招商银行是个人银行PC客户端、APP以及银行网点柜面都能买。

浙商是在手机银行和网点柜面购买。