她理财 App

她理财 App

这么快?今年交 明年就能领!

今天挖掘到一款即期养老年金产品,这个产品最显著的特点就是现金流释放的时间早,领钱快,最快投保第二年就可以领取养老年金(60岁之后),即使是在缴费期也没事,可以先把钱领了。

目前很多养老年金产品的最高投保年龄都是在60岁左右,且需要等到把保费全部交完后,在规定年龄才能领取养老年金,这就使得养老需求更旺盛的高龄人群反而没有保障。

而我今天说的这个产品,主要就是解决高龄人群的养老痛点,因为太多的养老金产品的投保年龄都卡到了60岁以内,很多退休的老年人如果没赶上配置商业年金,只能干瞪眼了,而即期养老金就是解决了这个问题。(这款产品80都能买!![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) )

)

我身边领取退休金能够覆盖日常开支的不能说不多,只能说几乎没有...![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) 更多是到了退休年龄,却还坚守在基层岗位上的老人,随着年龄的增加,这类老人的安全感越来越低,对养老的焦虑也越大。

更多是到了退休年龄,却还坚守在基层岗位上的老人,随着年龄的增加,这类老人的安全感越来越低,对养老的焦虑也越大。

针对当下已过退休年龄人群的老年生活焦虑以及年轻人赡养老人的力不从心,真的需要一款适配他们的产品出现。今天,我翻到了这么一款产品~

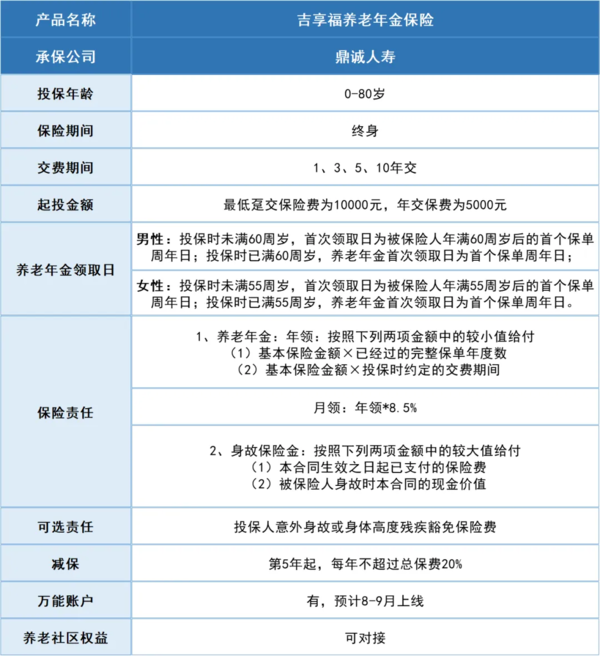

1,保险名称:

2,产品形态:

我汇总一下亮点,感觉这个吉享福还是挺全面的:

①最高支持80岁投保,无健告,且保终身;

②产品可选投保人意外身故或身体高度残疾豁免保费责任;

③投保第5年起可申请减保;

④产品可搭配万能账户,实现资金二次增值;

⑤可低门槛对接养老社区及增值服务。

如果是高龄投保,吉享福领取金额 = 第1年养老年金x缴费年限,逐年递增至缴费期结束。

举个例子,隔壁王叔60了,选择3年交,61岁王叔可领取1w养老年金,62岁时可领取1wx2=2w,63岁时领取3w养老年金,且后续每年领取金额都是3w。

而我在前面之所以说吉享福是养老好帮手,主要在于这款产品对高龄人群实在太友好了,咱完全可以用它来为父母做养老规划,减轻自己的养老压力。

用法一是直接为父母投保,让父母每年都能领一笔钱,且活多久领多久。

虽然有些人每年也会给父母一笔钱养老,但是咱未来的收入是不确定的,如果在手头宽裕的时候为父母投保,后期即使收入减少,但保司仍然会固定给父母发一笔养老年金,这不仅减轻咱的经济压力,父母的养老也不会受影响。

用法二是为父母做理财规划,让父母定期领取一笔现金流,避免父母的“养老本”被一次性骗光。同时,把父母的养老钱放进保单,还能享受吉享福带来的高利益,父母年龄越大,领取越高,越活越有盼头。

接下来我们看看吉享福保单利益:

60岁老王,年交10万,交5年,61岁开始领取为例,做了一份保单利益演示:

老王61岁时年领2400元,此后几年领取年金是2400x缴费年数,投保第5年起,老王每年领取养老年金1.2万,此时保单现价有34万,老王随时可通过申请减保取用现价。

在老王投保的第6年,累计领取+现价超出已交保费,达到50.2万。

老王70岁时,累计领取+现价达到55.6万;

老王80岁时,累计领取+现价达到68.9万。

等老王90岁时,累计领取+现价高达82万,比已交保费高出30万。此时保单IRR为2.32%,从长期来看,IRR能达到2.38%。

不知道大家发现没,这份保单的现价除了“终身制”外,它每年还在持续增值!即使开始领取养老年金后,保单现价仍然在稳定增值,越到后期现价越高!

这就相当于把钱放进了一个带有水龙头的蓄水池!每年这个水池按时流出一笔钱给父母养老,同时还在持续蓄水,让钱“生”钱!如果后期父母不幸生病,随时都能从蓄水池取钱应急,简直不要太香!

此外,如果因精力有限,想为父母找一块养老的宜居之地,吉享福也能“安排”!

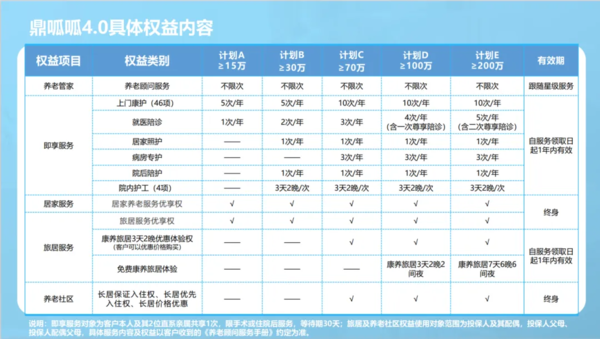

吉享福是由鼎诚人寿承保,这家保司的养老社区最显著的特点,就是保费门槛很低,同时还能享受丰富的增值服务:

如果是想体验养老社区的环境,保费≥15万就能锁定体验名额,保费≥30万,即可享受旅居优享权和丰富增值服务,总之保费越高,享受到的权益也越多。

目前鼎诚人寿的养老社区主要对接的是怡生汇和光大汇晨两家机构,社区在全国100+核心城市都有布局,如果父母喜欢游山玩水,可以选择旅居养老。

总之啊,吉享福灵活性强,产品利益可观,如果想为父母甚至爷爷奶奶辈儿做养老规划(毕竟年龄宽泛到80岁了)、或帮助他们理财,吉享福都是不二之选。

怎么样,有没有一点心动呢~ 可以点红字去了解了解~~

还没有人回复,赶紧来抢沙发啦~