她理财 App

她理财 App

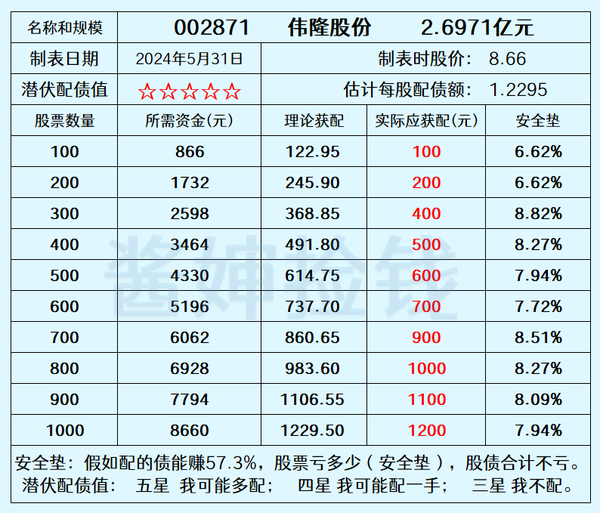

伟隆股份,水利概念迷你债

转债

①进度

2024年5月31日,伟隆股份的可转债获得深交所上市委审议通过。接下来还需要向证监会申请注册,获得同意注册的批文,之后才能安排发行。

具体发行时间未知!!!半仙也算不出来的!!!

②规模

伟隆股份计划发行2.6971亿元可转债,本身这规模就不大。

大股东及其一致行动人(父子)合计持有64.44%的股权,如果他们全额配债,那发行半年内,伟隆转债的实际流通规模只有0.96亿元,非常迷你。

董监高们也持有公司股票,但他们持股数量少,没出现在前十大股东,就算他们配债了,也不会出现在转债的前十大持有人之中,所以不管他们。

③配债

伟隆股份配债不算贵,大概7000元能配1手债。这是深交所上市公司,配债是稳配的,不存在翻车。

公司基本面

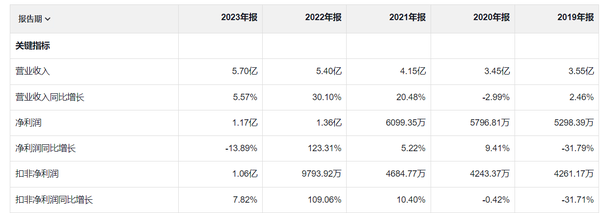

2023年,伟隆股份超过90%的营业收入来自阀门及阀门配套零件、管件。公司是国内较早从事排水阀生产的企业,定位于给排水及燃气行业,专注于市政给排水、消防给水、空调暖通、污水处理、燃气五大应用领域。公司外销比例78.75%,人民币升贬值对公司有较大影响。

从过往业绩看,公司表现很好。

2024年,公司主要经营目标:

①营业收入达到6.1亿元(增长),外销4.9亿元(增长),内销1.2亿元(负增长)。对国内市场不太上心,也许是因为内销的毛利率连外销毛利率的一半都没有。

②积极开拓汽配类铸件的销售渠道,努力争取汽配类铸件对国际大型企业的供货。如果这一点能做到,那汽配铸件收入占比将会出现比较大的提高,公司营业收入也会有较大增长。不过,汽配铸件业务是亏损的,之所以拓展该业务,因为产能有富余,闲着也是闲着,只能希望更大的营收规模能带来利润吧。

风险

一、伟隆股份市值不到20亿元,今年以来,市场对微笑市值的股票很不看好。谨防出现非理性大跌。

二、公司主要收入来自海外,谨防政治影响。

三、公司分红不太科学,在2019年~2022年,这三年的年度分红比例,都占该年净利润的90%以上,真想发展,不应该分红比例这么高。2024年一季度拿了48.87%的净利润来分红,如果接下来能每季度都拿一半的净利润来分红,那倒是不错,但如果把分红当成给大股东江湖救急的手段,就不太好了。

四、公司IPO募集资金超过80%的比例被变更了用途,一大半被用于补充流动资金了。

大家好,我是酱婶,常驻她理财。文中观点只是个人看法,不是投资建议!感谢阅读,欢迎留言交流!

还没有人回复,赶紧来抢沙发啦~