她理财 App

她理财 App

产品测评 | 长期复利3.93%,鑫禧年年尊享版值得买么?

大家好,我是@保险规划小助手

养老年金保险,来了一个王炸选手。

鑫禧年年尊享版,既有年金险的高领取高收益,又具有增额寿的减保功能,是“既要又要”的代表产品。

每年领取年金多,88岁还能拿祝寿金,长期复利近4%。

现金价值持续终身,支持减保,资金更具灵活性。

可附加万能账户,保底利率2%,让保单持续增值。

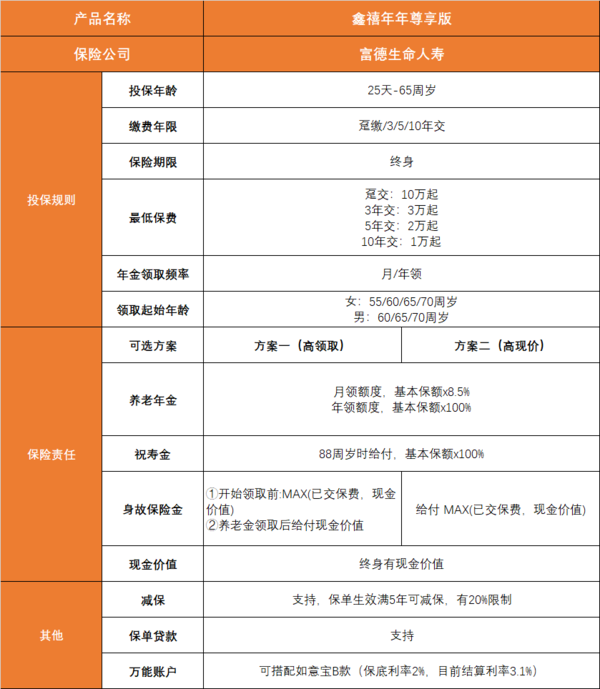

产品基本形态如下:

1万元起投,最高65周岁可买。

缴费期限支持趸交/3/5/10年交。

领取年龄有多种选择,男性可选择60岁、65岁、70周岁,女性可选择55岁、60岁、65岁、70周岁。

鑫禧年年尊享版有两种领取方案。

以30岁女性,年交5万,交10年,60岁开始领取为例,看看两种领取方案的差别。

1)方案一

50岁时,现价价值超过已交保费,保单回本。

60岁起,方案一每年能领6.24万养老金,终身领取,88岁还能拿到额外的祝寿金。

到70岁,累计领取年金68万多,此时现金价值还有56万。

相当于投入的50万本金不仅增值了,还拿回了68万的养老金。

到88岁,累计领取+现金价值超过200万,当年IRR为3.63%,折算单利7.64%。

方案一,主打高领取,活得越久收益越高。

想要每年到手养老金多,对未来寿命信心足,建议选择方案一,收益更为可观。

2)方案二

方案二,保单回本时间更快,第14年现金价值超过已交保费。

60岁起,每年能领4.5万养老金,也是活多久领多久,88岁再领一笔祝寿金。

到88岁,累计领取+现金价值超过190万,当年IRR为3.25%,折算单利6.64%。

虽然年金领取金额低于方案一,但方案二现金价值很高。

保单回本后,现金价值始终不低于50万,可以理解为于本金一直在,每年还能领取养老金。

鑫禧年年尊享版支持减保。

遇到突发情况,需要资金应急,可以减保取出现价使用。

比如,方案二等到80岁,累计领取了95万,保单现金价值还有70万。

需要用钱,可以再一次性取出10万。

不过需要注意,减保后,领取的养老年金也会对应减少。

总结一下:

方案一,高领取,满足纯粹养老需求。

年金领取金额高,现金价值较低,70岁后收益更有优势。

适合想领取更高养老金和对寿命有信心的人群。

方案二,高现价,可养老可存钱。

每年领取年金稍低,现金价值高,70岁前收益高于方案一。

适合有灵活资金需求的人群。

不管是方案一还是方案二,都会有身故保障。

还没领钱人就不在了,保险公司会赔付身故金给家人,已交保费和现金价值二选一,哪个金额多就退哪个。

在开始领取年金后身故,也有身故金领。

方案一退现金价值;

方案二是已交保费和现金价值,哪个金额更多就退哪个。

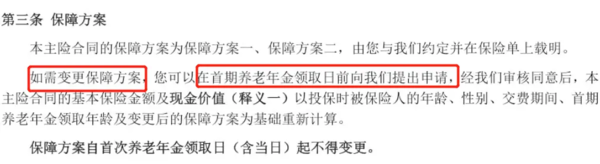

在领取前,方案一和方案二可以互相变更。

所以,大家也不用太纠结,先选一个方案投保,领取前再根据实际情况变更。

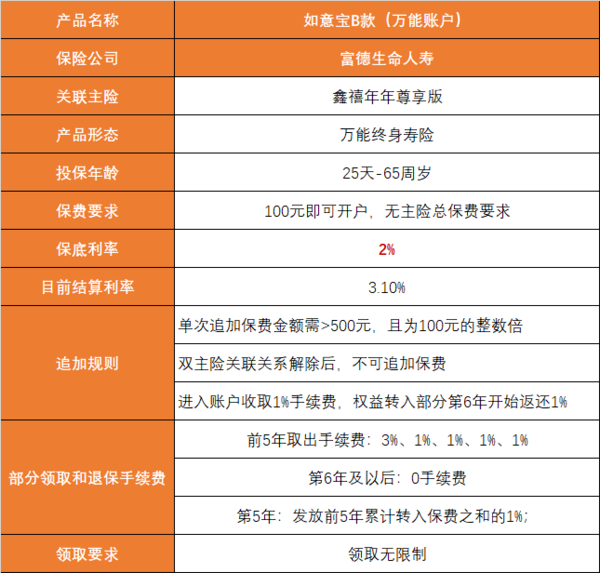

鑫禧年年尊享版,支持对接万能账户。

可以对接如意宝B款万能账户,保底利率2%,目前结算利率3.1%。

如意宝B款属于终身寿险型的万能账户,领取没有限制。

但是要注意,趸交和追加,没有持续奖励金。

保费达到一定要求,还可享受增值服务。

鑫禧年年尊享版,可以说是当下top1的年金险产品。

年金领取金额市场最高,同时还有终身现金价值,长期收益远超同类产品。

不管是想攒养老金,还是看重“增额寿”功能想存一笔钱,鑫禧年年尊享版都值得考虑。

不过它回本较慢,保单前期现价低,早期退保会有损失,一定要拿长期用不到的资金来投保。

鑫禧年年尊享版养老年金保险需要通过顾问老师进行投保,想要购买或了解更多产品信息

还没有人回复,赶紧来抢沙发啦~