她理财 App

她理财 App

一口价!保9人!最低一人56块!家庭意外险也太卷了吧~

3月份小秘书发了一篇关于家庭意外险的文章(详情戳:家庭意外险,一张保单保全家~)引发了很多财蜜的关注,有小伙伴评价道:“这个真的好,全家都单独买意外险怎么也得1千左右了,希望家庭版本是常青款,千万不要停售呀”!

当时小秘书的回复是:希望能长长久久的陪大家。![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) 产品当真是不负所托,目前不仅存在,还升级了!太平洋大护甲6号意外险(家庭版)——重磅升级。

产品当真是不负所托,目前不仅存在,还升级了!太平洋大护甲6号意外险(家庭版)——重磅升级。

首先问:大家在给全家买意外险的时候,是不是工作量挺大的?首先得给全家挑选合适的产品,投保的时候还得看看职业符不符合,对照健康告知。

其次给老人买的时候还得帮他们操作,如果是配偶的父母就比较麻烦了,没办法帮他们买(因为一般的意外险要求的投保关系是父母、配偶、子女)。

最后配完以后一算,全家的意外险得上千块...![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

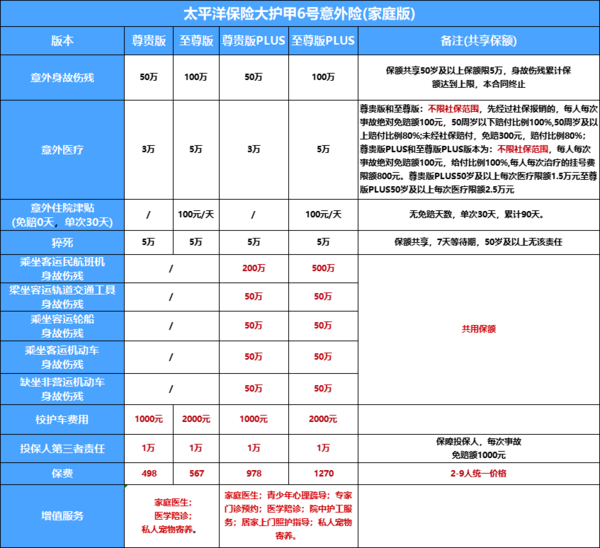

今天说的大护甲6号(家庭版)投保宽松,保费还便宜!莫的健康告知,不限职业投保,至尊版100万保额只需要567块,人均保费63块钱~

而且全家九口都能投保(自己、配偶、子女、父母、配偶父母),而且保费不会随着家庭成员的增加而增加。不管是2个人、还是3个人、或者5个人、甚至是9个人,保费都是一样的,加量不加价。尊贵版498元一年,可以最多保障9人,相当于一人56块钱,就问你香不香吧!

成人买意外险主要关注意外身故伤残保额,毕竟是家庭经济支柱,身上的担子沉重。

老人和小朋友更看重意外医疗保障,如果发生摔倒、骨折、猫抓狗咬这些常见意外,社保外的费用能不能报销,报销比例是多少...

1,百万保额不均分

家庭经济支柱们,最高100万保额,全家共享并且不均分!

2,意外医疗不限社保,最高100%赔付

选择意外险的时候,小朋友和老人都应该格外关注意外医疗责任:

报销范围:不限社保报销;

免赔额:免赔100元;

报销比例:最高100%。

3,没健康告知,没职业要求,75岁内都可以

都说意外险的投保门槛低,大多数人都能投保。但很多人还是会被这些原因限制。得过癌症、脑中风、严重高血压等涉及到健康告知;年龄大了,选择不到合适的产品;高风险职业被大多数产品拒保...

大护甲6号(家庭版)都考虑到了,统统能买。

没有健康告知,只要有自理能力(能正常工作和生活)就符合投保要求;

不限职业,不论几类职业都可投保;

出生满28天-75周岁的人群都能投保。

大护甲6号家庭版让意外险以家庭为单位,还做到了高性价比,更是由大公司承保。支持闪赔,只要是报销金额5000元以内,拍照上传后资料齐全且责任无误,平均2个工作日内拿到理赔款。

最后整理了两个常见问题,大家可以参考:

Q:买哪个版本更好?

A:强推至尊版,全家共享百万保额以及5万意外医疗额度,还有意外住院津贴可以享受,不论是成人、孩子、老人的保额更加充足。

如果不在至尊版的投保区域内,建议选择尊贵版。

要是家在一线城市医疗资源紧张,追求更好的就医体验,更推荐至尊版PLUS(100万保额),全家都享受公立特需和私立医院的待遇。

Q:家人在不同的城市,还能一起投保吗?

A:可以的。举个例子,假设您、配偶和子女生活在广东省深圳市,您的父母生活在湖北省恩施市,您配偶的父母生活在湖南省邵阳市,您或者您的配偶可作为投保人,最高可投保100万保额,投保成功后,您本人、配偶、子女、父母及配偶父母均可获得保障。

Q:本产品可以一个人单独投保吗?投保后能加人吗?

A:本产品2人起保,下单时需要填写所有被保险人的资料,未填写信息的被保险人不在保障范围内,如需要新增或减少被保险人,请退保后重新投保。

投保人(交钱的人)需要填写姓名、身份证号码、手机号、邮箱(电子保单会发送到邮箱)、长期居住地和详细地址。

被保险人需要填写姓名、身份证号、职业这三样信息。

所以投保前,建议搜集好所有家庭成员的信息,投保更轻松~

产品链接:大护甲6号家庭版一键跳转

是的亲,意外医疗两个版本一个3万一个5万,是家庭共享额度,因为这个产品就是家庭多人版,从目前出险理赔统计数据来看,家庭年度意外险出险额度还不到1万元,这个额度共享是合适的哈,单独每个人购买意外险,价格比这个可贵多了~