她理财 App

她理财 App

一笔钱,稳稳领一辈子

发现一款女性友好养老金。

因为女性预期寿命比男性长,大部分养老年金,相同投入情况下,女性每年领的钱会少一点。

新出的鑫禧年年尊享版,男女领取一样多,女性买它算是薅了点小羊毛。

它领取金额高,终身有现金价值,整体收益高,长期复利可以接近4%。

鑫禧年年尊享版,有两个领取方案:

方案一,每年拿钱多,适合纯考虑养老的人。

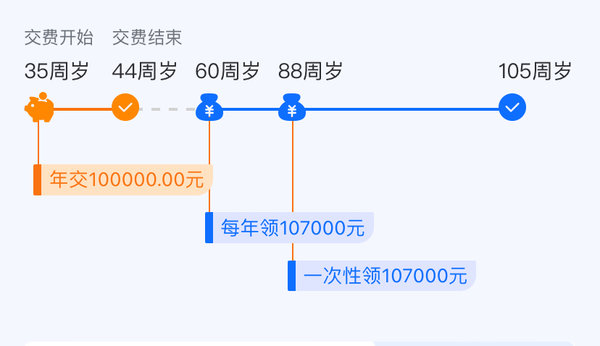

比如,35岁女性,每年交10万,交10年,一共投入100万,选择从60岁开始领钱。

最多能领到3笔钱:

养老年金

从60岁开始,每年领10.7万,可以领到105岁。

祝寿金

88岁时,保险公司额外给1倍年金作为祝寿金,也就是再给10.7万。

身故金

1)领取前去世,赔已交保费和现金价值,其中的最大值。

至少能保证把交的保费全拿回来,不会亏本。

2)领钱后去世,赔付现金价值

鑫禧年年尊享版终身有现金价值,而且现金价值不低。

举个极端的例子,

刚领了一年钱人就没了,此时现金价值还有128万,会作为身故金一次性给到家人。

90岁去世,光养老金已经领了331万,这时候还有30万的现金价值可以留给家人。

算了算收益:

到70岁,养老年金拿回来117万,超过已交本金。

同时,现金价值还有97万,如果不想领钱了或者有急用,可以退保拿回全部现金价值。此时,IRR2.81%,折算单利4.15%。

到80岁,已领养老金+现金价值有288万,IRR接近3.4%,折算单利5.76%。

到88岁,额外多领10.7万祝寿金,收益跳跃增长,IRR可达3.7%,折算单利7.06%

越往后,收益越高。

活到100岁,IRR超过4%,折算单利8.75%。

目前的养老年金里,要说领取金额高,鑫禧年年方案一是遥遥领先。

纯给自己攒养老钱,果断鑫禧年年方案一,每年拿钱多。

方案二,现金价值高,既想领养老金又想要小金库,选它。

同样35岁女性,每年交10万,交10年,60岁开始领钱。

从49岁开始,现金价值都在100万以上,相当于存进来的钱只多不少。

并且,从60岁开始,每年还能领7.3万的养老金。

到80岁,领取的养老金累计有153万,此时现金价值还有128万,IRR超过3%。

着急用钱时,能通过减保取出部分现价,每年最多可申请减保已交保费的20%。

一张保单,兼具增额寿+养老年金的功能,既能领养老金,又是一个储蓄小金库。

另外,买鑫禧年年尊享版还能附加万能账户。

保底利率2%,目前结算利率3.1%。

这个收益看着不高,但多个选择总是好的。

当年还有很多人看不上3%的保底,现在也真香了。

鑫禧年年尊享版,投保门槛不算高。

最低每年1万块,就能买到。

攒养老金,是个积少成多的过程。

这张保单以后每月领500块,那张保单以后每月领1000块...

累加起来,未来也是一笔不少的收入。

能给我们的老年生活,多一些确定性和安全感。

还没有人回复,赶紧来抢沙发啦~