她理财 App

她理财 App

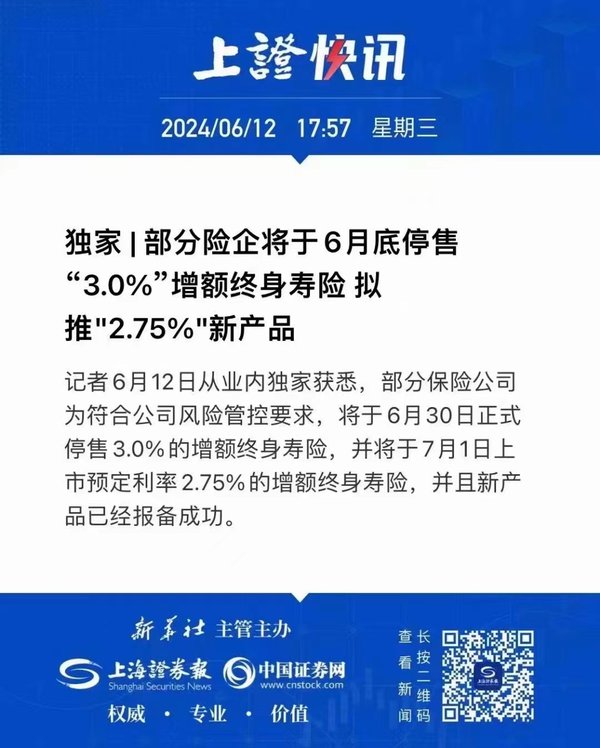

又要下调!储蓄险利率即将迎来“2时代”

昨天晚些时候,保险业迎来一条炸裂新闻![[观望]](https://static.talicai.com/emoji/talicai/emot03.png) :

:

这是已经有苗头开始行动了!![[汗]](https://static.talicai.com/emoji/talicai/emot20.png) 从既往经验来讲,调整从来不针对一个产品一家公司,而是瞄准了3.0%系列准备搂干净.....

从既往经验来讲,调整从来不针对一个产品一家公司,而是瞄准了3.0%系列准备搂干净.....

目前步调快的保司已经开发好了新品过了预审,下个月就能上线衔接,而新品的预定利率下调至2.75%!在新品上架前的6月30日,会批量对3.0%产品做下架处理!小秘书预测这次和之前几波一样,除了年金险 增额寿险,重疾险 定期寿险的费率提高也是大概率的了。

为啥这么急?看趋势也能看出来:

4.025%预定利率坚持了7年,3.5%的预定利率坚持了3年+,直到2023年7月31日正式退出历史,如今3.0%的预定利率仅仅坚持了不到1年。2.75%的产品就要来承接了。

宏观环境保持低利率是大趋势,任何存在息差的风险都要抹平,银行国债等市场持续降息大家也早就感受到了,保险的高息环境显然不能独立于外!所以请大家珍惜靴子落地前的缓冲时间,3.0%的产品尚未全部离线,但每天会受到为数不少的停售通知,珍惜眼前尚存的产品~

推荐产品线:

1、增额寿险分红型——福满佳

福满佳中短期的收益很不错,保单利益是由保证利益和红利利益两部分构成。

保证利益部分对应增额寿确定的现金价值,白纸黑字写进合同,长期IRR可达2.3%,它的保证收益部分在分红险中处于较高水平。 它提供4种红利领取方式,分别是现金领取、累计生息、抵交保险费和交清增额,可以满足多元化的需求。

福满佳适合既期待高收益,又需要保底保障的人群,预期分红达成的情况下,长期irr可突破3.5%。

2、年金险固收型——鑫禧年年尊享版、安享颐生青竹版、八达岭赤兔版

① 鑫禧年年尊享版

0至65岁人群均可投保,对职业要求较宽松,1-6类职业都能买。最低1万起投,支持趸交/3年/5年/10年缴费。

鑫禧年年尊享版年金领取金额高,88岁可额外领取一笔祝寿金。终身有现金价值,支持减保,相当于手里有一笔流动资金随时应急,非常灵活。

它有两种领取方案:

方案一高领取,长期irr可达4%,适合想要领取年金高、提高养老品质的人群。

方案二高现价,有一定的传承作用,适合想用理财险存钱,又想兼顾养老终身领钱的人群。

鑫禧年年尊享版还可以对接万能账户如意宝B款,保底利率2%,进一步提升保单的价值。

② 安享颐生青竹版

最高支持65周岁投保,最低5000元起投,门槛低,大部分人群都能入手。

年金领取金额高,终身有现金价值,并且支持减保,相当于手里有一笔流动资金随时应急,非常灵活。 它设置了“保证领取”,果保证领取期间不幸身故,保险公司会把剩余未领取的养老金一次性给付给家人。

有两个领取方案可选:

保证领取10年,每期养老金领取多,适合想要领钱多、有长寿基因的朋友

保证领取20年,保证领取总额高,适合对健康情况比较担忧的朋友

③ 八达岭赤兔版

无健康告知,承保1-6类职业,0-55岁都能买。

领钱时间早:最快第5年就可以开始领取年金,终身有钱领

现金价值高:最快7年回本,第10年IRR在2%以上,远期IRR接近2.9%

灵活性很强:支持减保、保单贷款,可以实现强制储蓄和现金流转

八达岭赤兔版还可以对接保底2%的万能账户,如果返还的生存金暂时不用,可以选择进入万能账户二次增值。 想要快速领钱的财蜜,可以考虑八达岭赤兔版年金保险。

以上是目前小秘书简单做的3.0%系列优质产品汇总,现在股票亏,基金亏、买过银行存款利率还一直在降,大行3.1%的大额存单都得抢了,它这个还是复利,大环境如此,利率疯狂下调,长久稳定利率难道不更香吗?

等2.75%全面铺开后,3.0%和新品30年收益可就能差是十多万![[晕]](https://static.talicai.com/emoji/talicai/emot16.png) !现在不抓紧上车,那还等啥呢!

!现在不抓紧上车,那还等啥呢!

早点预约、多安排一点时间去了解,总不会错,测收益测保障都要时间,配置也需要顾问老师协助~

还没有人回复,赶紧来抢沙发啦~