她理财 App

她理财 App

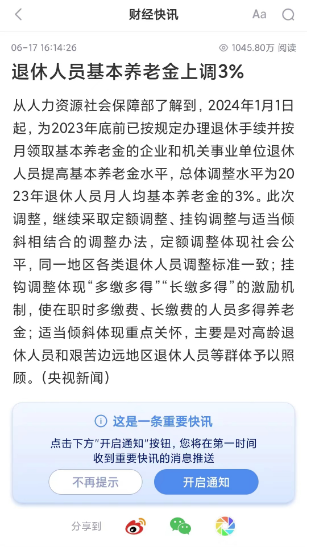

涨3%!退休人员养老金又涨啦

刚刚得到的消息,本年度企业和机关事业单位退休人员退休金基准正式公布,月人均基本养老金相较上调3%!![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png)

这是个啥水平了呢~据计算 全国的事业单位机关团体,大概月均可以维持在6000元左右了~大家可以和自己的月收入比较比较,小秘书感觉有不少打工人的工资都达不到这个退休广场舞叔叔阿姨的水平呀

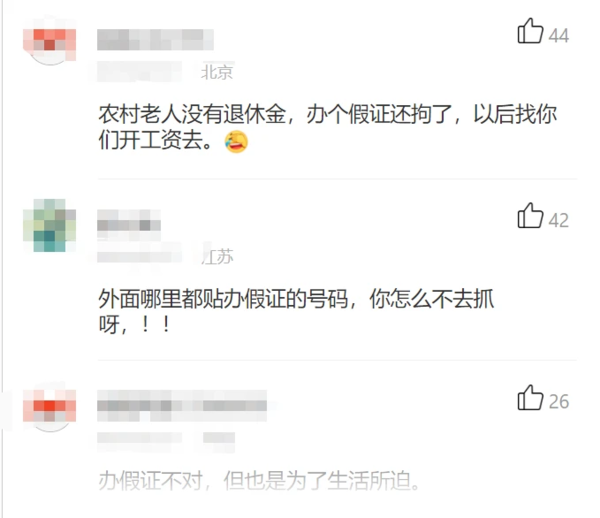

同时,还有个新闻,需要一起来对比着看:一64岁男子为了到工地干活,办了个假身份证,结果被警方行政处罚....这则新闻评论区下尽管有多种声音,不过相比于以往的键盘侠,更多人的言语透露出对男子的同情。

办理假的身份证肯定违法,这个不容置疑。

但说实话,谁愿意辛苦了大半辈子,都已经到可以安享晚年的时候,还冒着违法的风险,去办一张假身份证上工地干活?难不成是爱打工爱的深沉?![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

归根到底,不就是生活所迫么!拿6000退休金的终究不是所有人,谁又能保证年轻的我们,不会在未来某个时间点被职场优化,像这位大叔一样,老来还要为生计奔波。

多少打工人提前退休的计划没规划好呢,却等来了延迟退休的消息。

其实这两年陆续出台的“个人养老金制度”、“延迟退休方案”等政策,不少人都已经逐渐意识到,养老不能光靠社保。

规定什么时候退休不重要,如何在年轻的时候多攒点钱,让我们退休之后同样享受高品质的生活,才是关键。

所以不少朋友通过各种渠道,开始努力攒钱,有的存银行,有的买国债,有的买基金股票。

上面这几种方式确实很不错,但也都有不确定性。

比如银行存款、国债,这几年的利率一直在走低,如果把钱放在里面,收益只会一年不如一年。

而去买基金股票的话,波动又太大,对于一些比较保守的人来说,每天看着都影响心情。

思来想去,如果目的就是为了退休生活准备的话,似乎商业保险里面“活多久领多久,可以获得永续现金流”的年金险,会更合适一些。

它跟社保养老金类似,年轻时定期投入资金,退休后每年/每月定时定量拿一笔养老金。不同的是,它可按自己情况,选择交费金额和时间,多交多拿。

不过对于年金险很多人担心,会不会自己没领多少年,人就没了。

其实现在很多产品都会有最低领取时间,比如开始领取后,就保证你能领到至少20年的钱,哪怕只领2年人没了,也会将剩余18年应领未领的钱给到家人。

而且虽然很多人戏谑可能活不到65岁退休,但官方的数据就摆在这里,不要对自己的寿命保持太低的预期。

4月份柳叶刀公布了一个数据,中国人预期寿命将在2035年的时候达到81.3岁,其中北京女性、上海男性最长寿,分别到92.6岁和83.9岁。后半辈子这么长,是不是得好好过~

所以,配置个年金险当真是有必要的!我用鑫禧年年来举例,活多久领多久,越长寿收益优势越明显,比如活到了80岁,定期的IRR能达到3.32%,90岁甚至到了3.69%!

除了攒一笔养老钱,各种增值服务香到爆

so 有准备一笔长期稳健资金、养老金计划的朋友,现在就是配置的最佳窗口期,监督已经行动了,3.0的好些个产品月底已经开始下架了,懂的都懂! !![[炸裂]](https://static.talicai.com/emoji/talicai/emot40.png)

早点预约、多安排一点时间去了解,总不会错,测收益都要时间,配置也需要顾问老师协助~

那可以很舒服的享受生活了,我老家一个青壮年劳动力,4000多一个月算是挺好的了