她理财 App

她理财 App

真实故事分享:35岁,76万!

如果把人生比喻为闯关,我们将会经历什么呢?

可能遇到隐藏着高光的关卡,如解锁潜水技能、到一个没去过的国家旅行、升职加薪等。也可能会遇到灰暗的关卡,比如遭遇疾病或意外。如果提前配置一些能保护自己的工具来拉满安全感、减少伤害,那我们的生活将会松弛、自在很多。

保险就是这样的一类工具,保证我们在不幸遇到极端风险的时候,也有一身隐形的盔甲来减少损失,为不确定的未来写入一个确定的剧本。

今天小秘书用一个真实的理赔案例,带大家看看它是怎么守护我们的。

一、35岁确诊卵巢癌,拿到76万

万女士(化名)在2021年买了一份重疾可赔多次的重疾险,2023年又补充了一份百万医疗险。

2023年10月,她下腹似有一个包块不太舒服,就去医院做了检查。在医生的建议下,入院做了检查并手术治疗,术后病理显示是卵巢癌,随后便准备申请理赔。

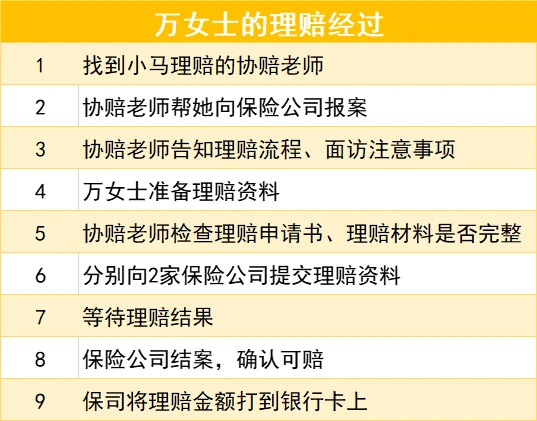

她配置的保险可以享受协助理赔服务(小她的产品也是免费享受同样服务),整个理赔过程如下 ↓

因为有专人协助,整个理赔过程都比较顺畅,没有出现理赔资料缺失/有误而导致反复交涉的情况。

最终理赔了多少钱呢?

第一笔理赔金是44954.48元,来自百万医疗险。另外,癌症的治疗是阶段性的,这只是她首期治疗费的报销金额。

第二笔理赔金来自重疾险,因为卵巢癌符合重疾的要求,按保单约定赔付了72万(其中基本保额赔了45万,还有27万是60岁前首次重疾额外赔60%的保险金)。

从结果来看,医疗费由百万医疗险来报销,重疾险还赔了一笔大额资金且可由她自己支配,有了这2笔钱她不用担心现金流断掉,可以安心治疗了。

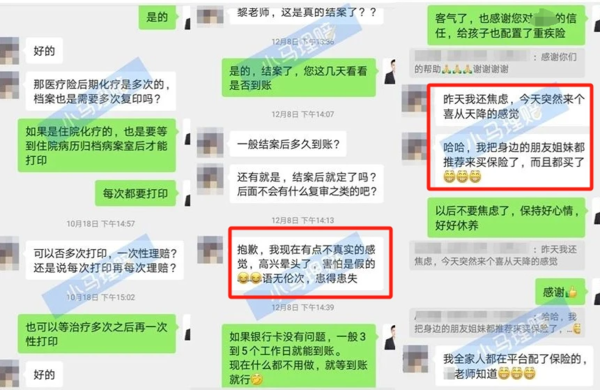

收到理赔金后,她真的很是惊喜,焦虑感也消散了,并且第一时间让家人和朋友买上了全面的保障。

二、理赔之后,保障还在延续

获得理赔是一个好的结果,但并不意味着责任的终止。如果配置到了合适的产品,保障还可以持续很久。

1、重疾险:持续有重疾保障+保费豁免

万女士买的重疾险,重疾可以赔多次,未来若不幸得了癌症之外的重疾,符合要求还能获得保险金,不至于完全裸奔。

此外,还有一个有温度的豁免设计。保单是分30年交费,但只交3年就确诊了重疾,触发了自带的重疾豁免,也就是她未来27年的保费都不用交了,但还可以享受重疾保障。

2、百万医疗险:保证续保20年+持续报销医疗费

一些百万医疗险是不保证续保的,未来可能因为申请过理赔或者健康状态有变化而拒绝续保。

万女士买的是保证20年续保的长相安,虽然第一年就申请理赔了,但不影响她后面19年的续保。

并且只要成功续上,符合要求的医疗费依旧能报销,大大减轻了未来的就医压力。

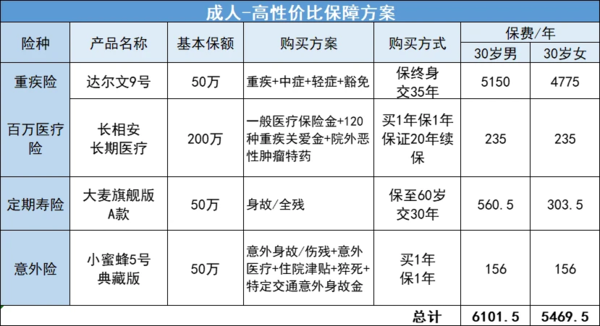

以30岁为例,这套方案每年只要6千左右,就能给到很不错的保障了。

达尔文系列的重疾险,火了很多年了,每一次的产品性价比都很高,在自己卷自己的道路上从未停歇。最新的达尔文9号,也是业内领先的水准:

一是基础保障的价格很低。几乎找不出更便宜的了,30岁买50万保额,最低只要5千左右。

二是重疾理赔后,所有中症、轻症还能赔。现在很多重疾险,赔了重疾后轻中症就不保了。少部分产品也是有条件的保,比如得重度癌症后轻度癌症不给保,只保不相关的病种,达尔文9号直接去掉了病种的限制。

长相安·长期医疗险

长相安,就是万女士选择产品,保障很全面,疾病/意外导致的住院费用,最高可以报销400万/年。治疗癌症比较先进的质子重离子技术也能保,还可选上院外购药保障,去医院外买高昂的癌症药品可报销。

并且是20年保证续保,几乎没有比它更长的了。20年内只要想买都能续上,不怕保障断掉,选择权在我们手上。

大麦旗舰版A款

大麦出自华贵人寿,大股东是茅台,它家的定寿业内口碑一直没话说。

大麦旗舰版A款,一来很便宜,最高还可以买到400万;二是对职业和健康的要求比较宽松,免赔条款即不保的情况只有3条,主要是违法犯罪等情况不赔,而有的产品有5-10条。

小蜜蜂5号典藏版

优势是便宜大碗,一年156块就能买到50万的意外身故保额,乘坐民航意外赔500万,不用单独买航意险了,客运轮船、机动车等再赔30-60万。一般意外险不保的猝死赔30万。

因意外就医,0元起赔100%报销,不限社保范围,一年有5万的额度。要是住院了每天还能赔100块的津贴。

这些产品的保额、配置思路,都可以根据自身情况做调整,关键是要适合自己。大家最好预约专业的老师把把关,点击红字就可以预约了,保险相关的问题都可以咨询,不收费~![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

你好,请问保证续保20年,是一定可以成功续保20年吗,如果出险后不能再续是什么原因

是的,保证一定成功续保,这20年内不管保险下架了还是理赔出险了,第二年都可以继续买,20年内不存在出险后不能再续的情况。

有没有没有免赔额的保证续费20年的百万医疗啊

没有,所有的百万医疗险 常规责任都是1万元免赔额,恶性肿瘤0免赔额。