她理财 App

她理财 App

大保司出品,领钱早回本快,新华人寿“快享福年金险”值得买么?

最新通知:

新华人寿快享福年金险将于 8月31日 24时 正式下架!

新华人寿近期上线的快享福年金保险,表现很不错。

现价增长快:最快3年超已交保费,终身有现价,长期IRR超过2.7%

领钱时间早:4种领取方式灵活选择,最早保单满5年可以领钱,终身有钱拿

投保门槛低:全国可投,线上可买,没有健康告知,年交保费最低仅需2000元

一起来看看具体形态。

1、投保要求

快享福整体来说投保门槛很低。

它是互联网年金险,支持线上直接购买,无须双录,全国可投,投保流程更简单。

承保年龄为出生满30天-65周岁,无健康告知要求,1-6类职业可买。

缴费方式上可选趸交、3/5/10年交,年交保费最低只要2000元。

2、保障内容

快享福年金险领取方式灵活,有4个时间可选,满足不同人群、不同阶段的不同需求。

作为快返年金,可以选择保单满5年、保单满10年起领。

作为养老金储备,可以选择满60周岁或者70周岁开始领钱

快享福保险责任有两项:

1)年金,从约定日开始领取,每年按照基本保额给付年金,活多久领多久。

2)身故保险金,被保人身故,会给付已交保费和现金价值两者中的较大者。

3、投保案例

快享福在年金领取的同时,现金价值会伴随终身。

并且现价最低值也和已交保费接近,相当于“本钱”一直在,终身收利息。

选择满5年、满10年领,可以快速获得稳定、长期、固定领取的年金。

以30岁女性,年交10万,交3年,选择保单满5年开始领取为例:

在第3年保费交完时,现金价值就已接近总保费,此后现金价值一直保持在30万左右。

从第6年年初开始,每年可领8890元,一直持续终身。

到70岁,累计领取年金+现金价值,能够达到约61万,是已交保费的约2倍。

选择满60、满70岁开始领,在领取前的这些年,能获得不错的现价增长;起领后,同样能获得终身现金流。

还是以30岁女性为例:

选择70周岁开始领取,领取前现价每年都在增长。

在60岁时,现价就已经达到了64.5万元,是已交保费的2倍。

领取到80岁,现价+累计领取年金,达到约107万,是已交保费的3.6倍。

4、产品利益

快享福现金价值持续终身,前期现价增长快,返本速度快。

趸交,最快第3年超已交保费(首年末即可达到94.76%现价率)

3年交,最快第5年超已交保费

5年交,最快第6年超已交保费

10年交,第10年超已交保费

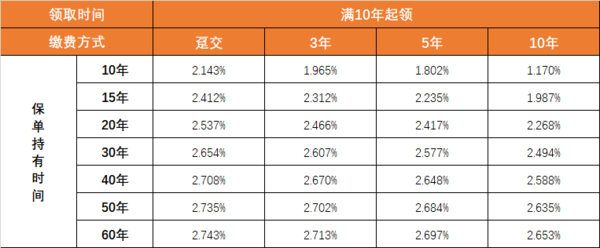

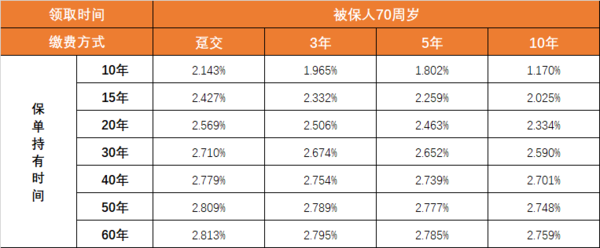

投保时选择的缴费方式和领取时间不同,保单收益略有差别,长期IRR在2.7%左右。

小助手以30岁男性投保为例,展示下不同持有时间下的IRR:

1)保单满5年开始领取

2)保单满10年开始领取

3)满60岁开始领取

4)满70岁开始领取

5、增值服务

投保快享福总保费达到特定门槛,可以享受以下一系列高性价比的权益:

1)投保快享福总保费≥10万

可以享受到价值近16万元的健康护理增值服务,包含居家调养、疾病咨询、就医问诊、住院护理等。

2)投保快享福年交保费≥100万

可对接新华人寿会员服务,服务大类为健康管理服务、财税法商服务,以及商旅贵宾服务。

3)投保总保费达200万

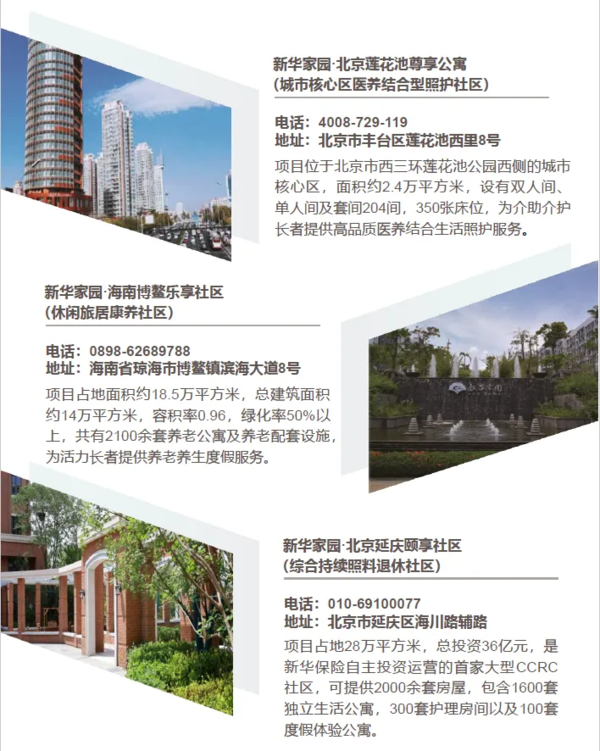

可享受新华家园养老社区的长居权益。

到目前为止,新华人寿已运营的养老社区有北京莲花池尊享公寓、北京延庆颐享社区、海南博鳌乐享社区三个养老社区项目,涵盖康复护理、持续照料、养老养生三大产品线,满足老中青不同年龄段客户的健康需求。

了解了产品,再来聊聊承保公司新华人寿。

新华人寿是国内传统“老七家”大牌寿险公司之一,成立于1996年,在全国有1700余家分支机构。

公司主要股东是中央汇金、中国宝武钢铁集团等。2023年总保费超过1650亿元,是总资产超1.4万亿元的全国性“A+H”上市公司,《财富》和《福布斯》双世界500强企业。

2024年第一季度数据,

综合偿付能力充足率:252.06%

核心偿付能力充足率:142.62%

风险综合评级:AA

不管是从实力背景,还是评级数据,新华人寿都是毋庸置疑的优秀,对大公司有偏好的财蜜可以放心选择。

快享福年金保险是大公司的诚意之作,年金领取多,领取时间灵活,长期IRR可超过2.7%。

一张保单多种用途,可以快速收息,也能储蓄增值,还可以作为养老金补充。

对这款产品感兴趣的财蜜,可以点击【快享福年金险】查看产品详情。

对产品有任何问题,可以【戳这里预约顾问】,顾问老师会一对一详细答疑。

身故保险金就是死亡了,这个保险能赔多少钱,现金价值是退保能拿回来多少钱

为什么前几年现金价值低于本金?

目前《保险法》也仅仅是草案,尚无明文规定,无需焦虑

另外如果未来修改条款,购买品牌相对较好的保险公司,其兑付能力相对较强,收益也会相对更稳定,目前保险产品的安全性相对其他投资资产,还是要相对可靠不少的。

前几年现金价值低于本金的原因主要是因为保险产品的设计和运营成本。

在保险产品的初期,保险公司会扣除一些必要的费用,如公司运营成本、代理人佣金以及部分风险保费等,这些费用会优先从保费中扣除。

此外,保险公司通常使用保费进行中长期投资,以确保能够为客户提供未来的长期收益保证,这也会导致前期现金价值相对较低。因此,在保险产品的前几年,由于这些因素的存在,现金价值通常会低于所缴纳的保费~ 所以保险产品建议长期持有获取复利收益。

目前小她年金险3%的只有这款了吗?

3%预定利率上限主要是针对增额寿险,包括普通的增额寿和分红险。年金险的收益久期是可能突破3%的,目前小她年金险收益最优的鑫禧年年尊享版,夸张一点的话,超过100岁,有可能达到4%。

不在刚性兑付保本保息,而采取灵活的净值话浮动收益。

心动不如行动

美眉们,3 2 1 上链接:

是的