她理财 App

她理财 App

没抢到国债?换一个选项,稳稳收息3%

今天新一期储蓄国债开卖,3年期年利率2.38%,5年期年利率2.5%,上线秒没,刷到有财蜜说没抢到。

现在的市场,不亏钱就是胜利。国债2点多的无风险收益,能锁定三五年,有国家信用背书,买完不用管坐等收息,安全又省心。

国债是挺好,可惜太难抢。

没抢到国债,其实还可以考虑快返年金,一辈子稳收3%的利息。

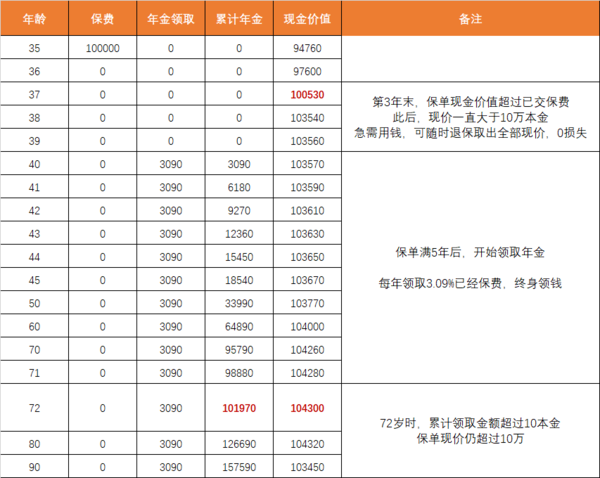

比如,35岁女性,买快享福年金险,一次性投入10万

1)5年后开始领钱,每年3090元,活多久领多久

3090/100000=3.09%,相当于锁定一辈子3%收益。

2)不想存了,可以拿回本金

保单的现金价值,是我们退保可以拿回的钱。

快享福终身有现价,而且回本超级快,趸交第3年就能回本。

此后,保单现价都10万左右,我们需要用钱可以随时退保取出,不会损失本金。

快返年金这两年很受欢迎。

一是,安全稳健有兜底

当下交多少钱,未来领多少钱,现金价值、身故保险金,都明明白白写在合同里,受法律保护。

保险是强监管的行业,还有兜底措施,和国债、50万以内存款一样安全可靠。

二是,能锁定长期收益,不受利率波动影响。

很多朋友买国债,是当作资产安全垫。过个3年5年,这笔钱到期后,往往是用本息继续买国债。到期转存,不得不面对再投资风险,像是19年国债年利率还有4点多,今年到期就只有2点多了。

快返年金在锁定利率方面,确实无敌手,说好给多少,就算未来利率变成0,甚至负利率,这些钱也一定会给到我们,不会变少。

三是,能快速领钱,资金灵活

现在低风险产品里,利率高一点在2.5%左右。

快享福整张保单的利益,IRR在2.7%左右,折算单利会更高,70岁单利能超过3.5%。

只需要等待5年时间,5年后每年收息,本金还能略微上涨。

买它也是给自己留了一条退路,既拥有当下,又考虑了未来。

要是利率继续降,也没什么好的投资机会,这张保单安心拿着收息;要是未来环境变了,我们觉得机会来了,在保单回本后,随时退保取钱,取出的钱再去投资别的。

如果有笔闲钱,打算存5年10年以上,快返年金值得选择。

新华人寿的快享福,货真价实的大保司出品,保司是老七家之一,公司股东是中央汇金和宝钢,背景很厉害。

优势是回本快,一次性缴费3年回本,3年缴费5年回本,想要资金灵活首选。

它对想攒钱的普通打工人很友好,2000块就能买,门槛超低,小额也能有高收益。

当然,富豪也可以买,刚上调了最高保费限额,能买5000万保额,还不用需体检和财务审核。

想锁定利率,稳稳收息,快享福是真香啊。

还没有人回复,赶紧来抢沙发啦~