她理财 App

她理财 App

暑假40天,烧光中产的钱包

继百万房贷、队友失业、国际学校的中产三件套之后,最近又新出了个让众多宝妈宝爸身体和钱包同时遭受重创的事件——暑假。

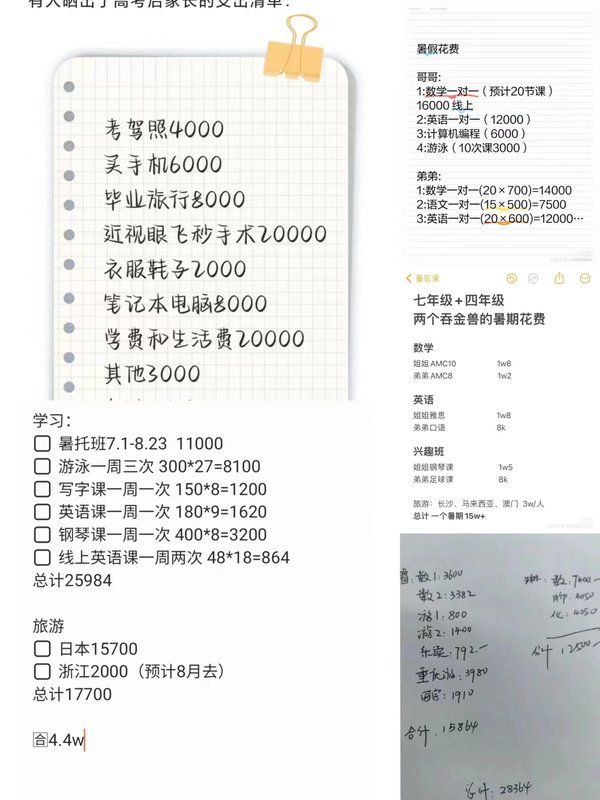

昨天“家长吐槽暑假40天孩子开销五六万”的话题直冲热搜,小秘书点进去看了看,好家伙,真是花样晒清单,看的我的肉疼~![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

看不少家长表示明明没干什么,但就是钱包不够用,倒也不是说逮着贵的去吃去玩,但好歹放了个假,咱就说出去旅个游,给孩子买个新手机,报个研学夏令营都不过分吧,害 这钱就哗的一下没了...主打一个消失的润物细无声![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png)

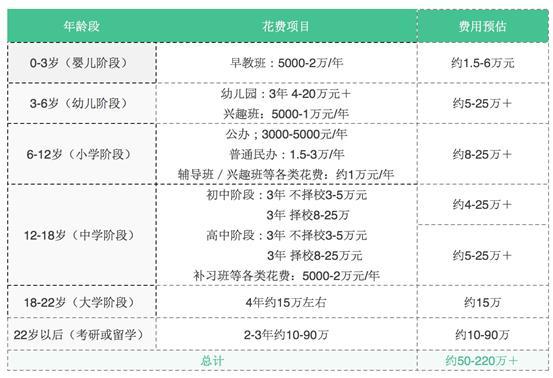

小秘书之前还发过一篇文章,写的从小到大一个娃养育的成本,养到平均的本科毕业大概需要68万,如果继续深造,那上百万基本是跑不了的。现在这么看,好像还过于保守了...![[汗]](https://static.talicai.com/emoji/talicai/emot20.png)

这里面就有网友在计算各大城市的养娃成本,在北上广深一线城市养一个孩子保守估计花费都得在200万以上!如果再根据各城市的平均月薪算,生活在一线城市的夫妻俩,至少不吃不喝16年,才能供得起孩子。

如果再考虑通胀的因素和未来教育成本的增长;

如果家长为了孩子能上个好学校,再买套学区房;

如果家里再生个二胎;

……

铺在孩子身上的教育费用,恐怕算出来的数字会让自己怀疑人生……

然而,当巨大的教育金花费就摆在眼前时,各位家长们又是怎么打算解决的呢?

从话题里就能看出来,只有1%的家长选择「减少子女教育方面的开支」!也就是虽然肉疼,但该花就是得花!48%选择「维持现有支出水平,增加家庭收入」,42%选择「增加家庭收入,同时减少衣食住行等生活开支并增加教育开支」。

钱包空了反思贵?nonono,要反思一下,为啥自己挣得不够多!![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)

那么最终归结到「钱」这个问题上时,解决方案是什么呢?显然需要提早开始教育金的规划。

可是我们的调查结果还显示,只有11%的家庭对子女教育金有明确的规划,有30%的家庭只有短期规划而没有长期规划,还有10%的家庭则完全没有规划,打算走一步算一步。看来,在孩子教育金的规划上,很多家长还是选择「无为而治」。

其实,子女教育金的规划并不复杂,只要我们在规划前理清教育金规划的特点,明确目标和需求,选对适合自己的投资品并坚持投资,摆在眼前的教育金这座大山,我们完全可以战胜它。

在这样的背景下,通过提前规划教育金,可以帮助家长缓解育儿的经济压力。推荐快享福,她除了可以作为养老金,其实用作教育金也是完全合适的,因为支持第5年或者第10年就领钱嘛。

我随便举个例子啊,娃现在5岁,现在给他买快享福用来作教育金,选10年后(也就是15岁的时候)领钱,5万一年交5年,那么到时候一年会领8430元,一直一直领下去, 这个钱会每年准时打卡里,见证娃的每个成长关口,可以用来参与成长过程的开销~去参加夏令营,去旅游,去买新手机,毕业参加工作后去消费等等。

当然领钱之后的任何时间节点也可以退掉,拿超过所交保费的一笔退保金(现价>总保费)去当做婚嫁金,创业金之类。

并且,这款线上直接能买,投保很方便,自己下单就行。

这款产品非常适合家长给孩子安排教育金,保障简单易懂,领取明明白白,一看就懂。

还没有人回复,赶紧来抢沙发啦~