她理财 App

她理财 App

又到了选择>努力的时候

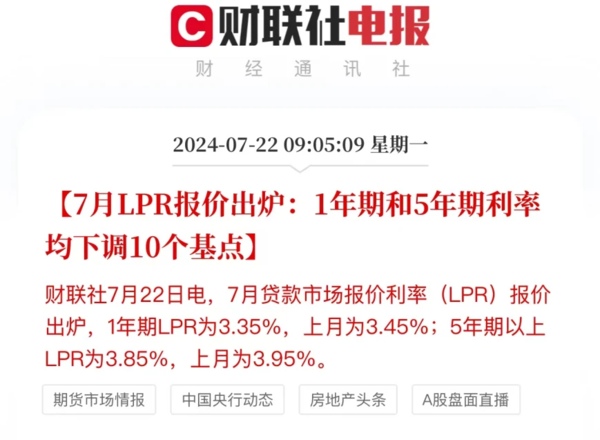

近期的财经新闻主旋律就是降息!一年期、五年期LPR均下调10个基点,降息后分别3.35%、3.85%。

对于有计划买房的人来说是件好事,以100万房贷还30年为例,此次降息后大约能少还2.1万。

至于本来没有买房计划的朋友,不会因为看到这个消息就买房。毕竟,这几年赚钱是真的难,还可能面临裁员被迫失业,想投资赚点被动收入,结果还往里搭进不少。

随着越来越多人变的保守,只要大环境没有明显好转,不管后续再出什么刺激政策,多数人还是宁愿的把钱拿去做稳健投资,哪怕利率再低,至少本金保住是没问题的。

但,贷款利率下调后,存款利率马上也下调了。

逻辑很简单,银行靠利息差来赚钱,结果现在借钱不多,反倒是存钱吃利息的很多。本来银行就发愁如何放更多贷款出去,现在LPR又要下调,那为了降低自身的负债成本,大概率会再次降低存款利率保持平衡。

但利率降不代表现在存款就不能买了,只是考虑到“存款到期转存”的这个点,我们得前置再去思考一个问题,在已知利率会越来越低的情况下,我们能做点什么来应对未来稳健投资可能存在的“资产荒”?

我的观点是,提前挪出一部分资金配置当前3%定价利率的储蓄险,可以起到对冲利率下行风险的作用。

储蓄险这两年说了很多,它能长时间锁定较高的利率,适合来对冲利率下行风险。并且能满足包括但不限于强制储蓄、子女教育、个人养老、财富传承、财产保全等多种使用场景,在未来会成为资产配置的一种主流手段。

比如我正在研究的两款产品,长期持有所带来的投资回报都非常高。

第一款叫快享福,是款快返年金,每年最低2000元起投。

分3年投入,最快第5年开始领钱,每年领到的钱是投入金额3%的年化,可以终身领取,没有“到期转存”的烦恼,打的就是一个接近年化3%的长期现金流,非常适合偏好银行存款的朋友。

第二款叫鑫玺越,是款增额终身寿,每年最低10000元起投。

收益表现上,在长期持有的情况下,鑫玺越的收益能无限接近3%复利,折算成类似于银行存款的单利能达到7+%以上。

这个收益放在去年一般,但现在它就是一款能锁定长期高利率的产品。

相比于快享福的每年领取,鑫玺越是支持中途减保取用,保单持有期间如有资金需求,我们可以向保司申请取出部分资金,更适合想给孩子教育、自身养老这类中长期的资金规划的朋友。

注意,上面2款产品也不仅只是单纯锁定长期利率。

虽然属于金融品类,但因为是保险公司的产品,还有很多其他金融产品没有的优势。

储蓄险的保单功能性可以满足包括但不限于强制储蓄、子女教育金、个人养老、财富传承、财产保全等多种使用场景,在未来会成为资产配置的一种主流手段,建议感兴趣的朋友可以预约顾问咨询看看。

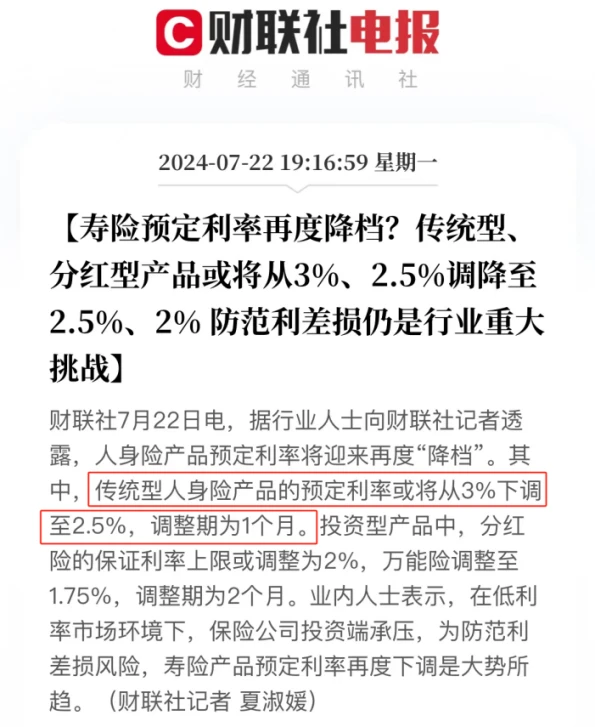

但很遗憾的是,储蓄险也会受到利率下行的影响。

近日有消息显示,定价利率将在8月底迎来一波调整,预计从3.0%的定价调整至2.5%。

并不意外,目前市场上的保险产品都是3%定价利率,不管上面哪一款的长期利率对比起存款、国债、货币基金等都有优势,如果后面存款利率再次降低,那差距只会更大,继续再给这样的利率显然也不合理。

不管什么原因,我们只要知道,保险产品定价利率下调最大的影响,就是后面再出来的储蓄险产品,长期投资回报会降低很多。

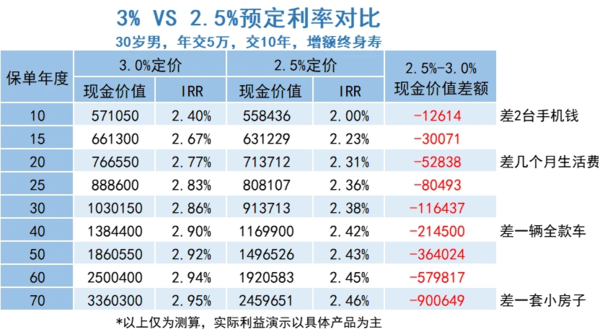

假设30岁男性买增额终身寿险,年交5万,交10年,差距如下:

3%定价的产品,10年保单有57万。

2.5%定价的产品,10年就是55万多,少了1.2万。

将时间拉长来看收益差会更明显。

20年,3%产品有76万,2.5%的只有71万,少拿5万多。

60年,2.5%的直接少拿近58万。

虽然我不建议因为利率下调或产品变动去买,但如果有稳健配置需求,且你觉得自己未来会一直有这方面的需求,那现在真的是选择>努力的时刻了。

因为储蓄险还有个优势,就是它的收益是写在合同里面进行约定的,具有法律效力。

所以只要是3.0%产品在售期间我们进行了配置,后面哪怕定价利率发生变动,或者是买到的产品已经不卖了,我们手里的这份保单利益也不会受到影响。

虽然无法确认最终调整的节点,但如果确实有稳健配置需求,那眼下就是了解并配置3.0%产品的好时机,提前了解及时配置,买到了保单利益更高的产品,成功抓住一次时代的机会,算是赚到了!

还没有人回复,赶紧来抢沙发啦~