她理财 App

她理财 App

晚一个月,少赚几十万

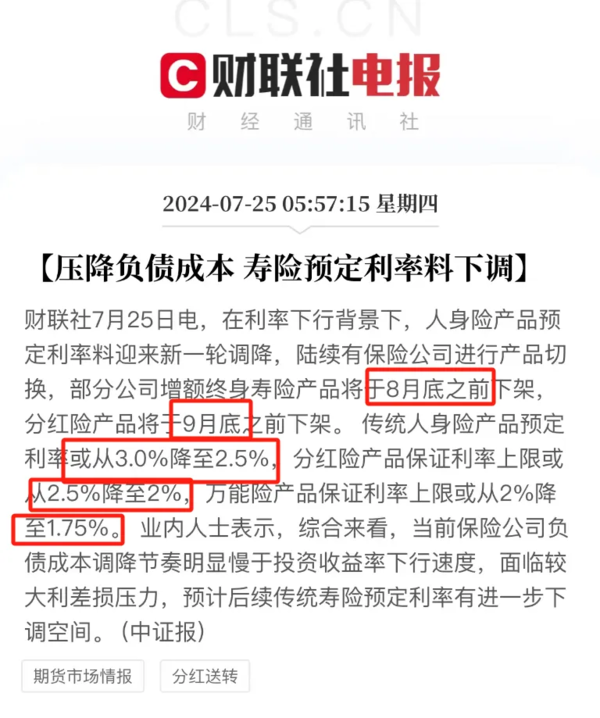

有个事值得关注下,保险预定利率可能要下调了。

财联社消息,

8月底之前,传统人身险,比如年金险、增额寿,重疾险等,预定利率要从3%降到2.5%;

9月底之前,分红险、万能险的保证利率上限,将分别降到2%、1.75%。

虽然不是官方正式通知,但业内基本默是这个调整了。

保险预定利率,简单来说,就是保险公司在设计产品时,预估的一个投资回报率。

预定利率越高,保障型保保费就越低,理财险收益也越高。

现在预定利率要从3%降到2.5%,对我们的影响:

保障类产品涨价,比如现在买50万保额重疾只要5000块,以后可能需要5500块。

理财险收益变低,比如增额寿现在复利能接近3%,以后只有不到2.5%

0.5%的差距看起来不大,但在时间的加持下,2.5%复利收益会比3%少赚很多。

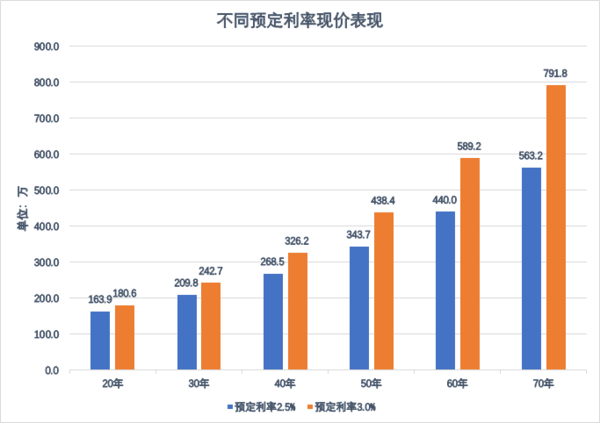

看个对比图:

在不考虑预定费用率、预定死亡率的情况下,

投入100万本金,

持有20年,预定利率3.0%增值到180.6万,2.5%只有163.9万,少赚16.7万;

持有40年,3.0%产品增值到326.2万,2.5%产品有268.5万,少赚了57.7万,比本金的一半还多。

再往后看,时间越长,这个差距也越来越大。

持有60年,2.5%比3.0%少了149.2万,少赚了近1.5倍本金。

同样的投入,晚一个月买,会少拿几十万一百万,想想都亏得肝疼。

当下如果正好有保险需求,

不管是需要用重疾险、定期寿险转移风险,

还是想攒养老金、教育金,或者用理财险锁定收益存些钱,

这一个月都抓紧看看吧,3.0%的产品留给我们的时间不多了。

为了避免炒作,现在下架不会提前很久通知,之前有好几款产品,头天晚上才给消息,第二天中午就买不到了,让人措手不及。

所以,这次一定要早下手。

错过3.0%,未来再买保险,要多花钱,收益还要降一截,挺不划算的...

这几年,在保险行业也算是见证历史了。

4.025%的预定利率持续了6年,2019年下调时,那会很多人看不上理财险,因为同期还有4%、5%的银行存款,收益比保险高,灵活性也更好。

2019年-2023年,预定利率3.5%持续了4年。22年起存款利率一轮轮降息,3.5%的理财险因为能锁的长期高收益,成为大家的挪储首选,逐渐火爆。

2023年7月预定利率调整到3%,才维持一年时间,又要奔着2.5%去了。

保险的利率调整,会慢那么几拍,但总要跟上大趋势的脚步。

照着存款利率1开头的降息趋势,也不知道保险2.5%的预定利率又能维持多久...

最近在社区看到有财蜜发帖,庆幸自己以前买了年金险和增额寿。

确实让人羡慕。

19年利率5%的存款刚好今年到期,现在继续存只有2点多收益。

19年买的4.025%年金险,过去现在未来都会按照4.025%复利增值,赚大了。

作为每一次下架都赶着上车的人,我其实也有点后悔,后悔自己当时买少了。

过去的红利没把握住,现在的机会别再错过了。

未来只能买2.5%、甚至2%产品的人,也会羡慕持有3%收益的我们。

锁定高收益的机会,也就这一两个月了,多关注了解吧。

最后再提醒下哦,确定自己需要保险再买,尤其是理财险,往往要持有10年以上,收益才会好一点,不要因为预定利率下降盲目跟风上车。

还没有人回复,赶紧来抢沙发啦~