她理财 App

她理财 App

产品测评 | 复利收益超4%,龙抬头3.0养老年金值得买么?

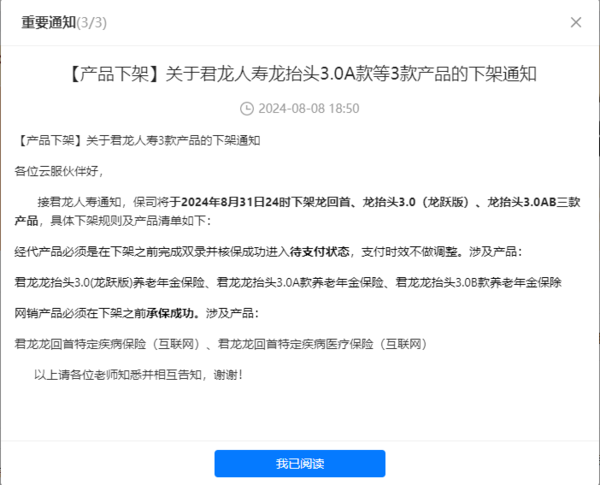

通知:8月31日下架!

大家好,我是@保险规划小助手

保险预定利率即将从3.0%降低至2.5%,近期很多财蜜都在关注高收益理财险。

小助手也收到了不少咨询“龙抬头3.0”的消息,今天详细介绍下这款大火的产品。

龙抬头3.0养老年金险,领钱多、收益高,长期IRR可达到4%,适合40岁以下人群作为购买养老金的首选。

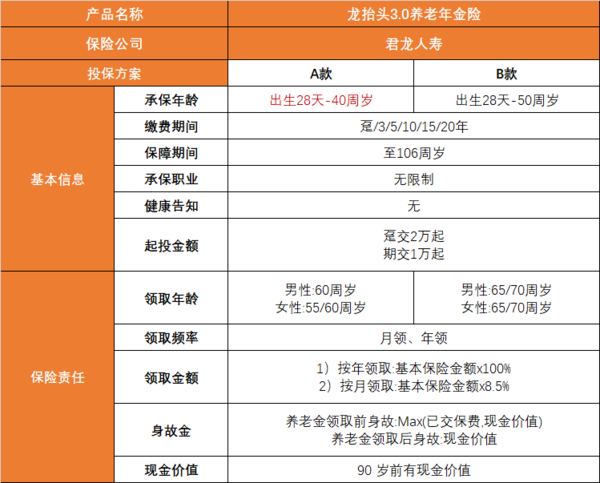

产品基本形态如下:

一、 投保规则

龙抬头3.0分为A款和B款,主要在承保年龄、起领年龄有差异。

A款:28天-40岁可买,女性可选55/60岁领取,男性只能选择60岁开始领;

B款:28天-50岁可买,无论男女,均可选65/70岁领取。

选择不同的领取时间,对应承保年龄上限不同:

想55岁领取,必须在35岁前投保;

想60岁领取,必须在40岁前投保。

龙抬头3.0在年龄上卡得比较严格,其他方面是很宽松的。

没有职业限制,没有健康告知,符合年龄要求的人都能买。

保费门槛不高,一次性交费2万起投,年交1万起投。

二、 保险责任

龙抬头3.0提供两项保障:

1)养老年金

可以选择年领或月领。

年领按100%基本保额给付,月领则按8.5%基本保额给付。

领钱频率支持变更,领取前后都可以申请变更。

2)身故保险金

领取前身故:在已交保费和现金价值之中取大赔付;

领取后身故:赔付现金价值。

龙抬头3.0现金价值持续至90岁,90岁前身故,保险公司会赔付现金价值给受益人。

三、利益演示

在预定利率3.0%产品中,龙抬头收益属于第一梯队。

它年金领取金额高,长期有现金价值,整体保单利益非常不错,IRR最高可达到4%。

35岁女性,年交10万,交10年,在60岁时开始领取养老年金,能拿到的产品利益如下:

60岁起,每年领取11.28万养老年金。

这笔钱是未来的养老现金流,活多久领多久。

到65岁时,一共领取养老金67.68万,同时现金价值还有141.71万。已领+现价的总收益超过200万,是已交保费的2倍,收益率IRR达到3%,折算单利4.43%。

到80岁时,累计领取养老年金236.88万,加上现价66.83万,保单总收益超过300万,当年IRR超过3.5%。

越往后收益越高,活到100岁,IRR可以突破4%

小助手特别提醒:

龙抬头3.0保单回本时间较长,需要持有18年左右,现金价值才会超过已交保费,提前退保,会有损失。

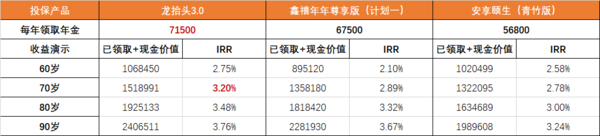

在同类产品中,龙抬头3.0的领取和收益也独具优势。

以30岁女性,5年交,每年交费10万,60岁开始领钱为例,来做个对比:

能看到,龙抬头3.0每年领取年金最多,同期保单整体收益也高于其他两款。

四、承保公司

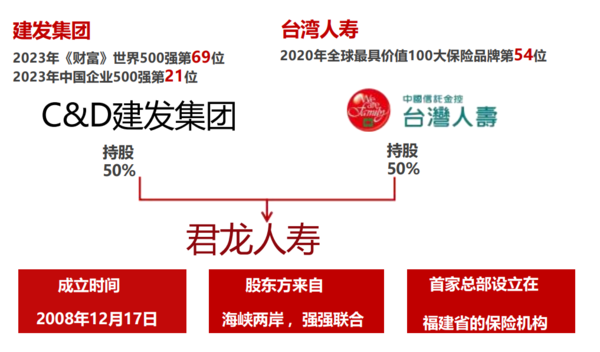

龙抬头3.0的承保公司君龙人寿,背后大股东是厦门建发集团和台湾人寿,各占50%。

厦门建发集团,由厦门国资委全资控股,世界500强(2023年排名第69)。

台湾人寿,隶属中信金控,是台湾地区的大型金融集团。

君龙人寿最新风险评级BB类2024年Q1核心偿付能力充足率:120.74%。

君龙人寿不是传统意义上的大保司,但背景还是不错的,这几年大股东陆续有增资,今年已经增至26亿。

总的来说,龙抬头3.0是目前最能打的养老年金险。

领取年金多,收益最高能突破复利4%。

40岁以下买养老金,可以做首选考虑。

如果计划65岁领钱,40-50岁人群也可以选择龙抬头3.0。

预定利率3%的产品,预计8月底会全面下架。龙抬头3.0这类设计极致的年金,不排除有提前告别的可能。

留给大家考虑的时间不多了,对龙抬头3.0养老年金感兴趣的财蜜,建议尽快预约顾问老师。

还没有人回复,赶紧来抢沙发啦~