她理财 App

她理财 App

红头文件已出,3%拜~

之前各种传保险产品要从3%下调到2.75%,连我在内的不少人半信半疑的,得,现在真锤了。不是2.75%是2.5%...

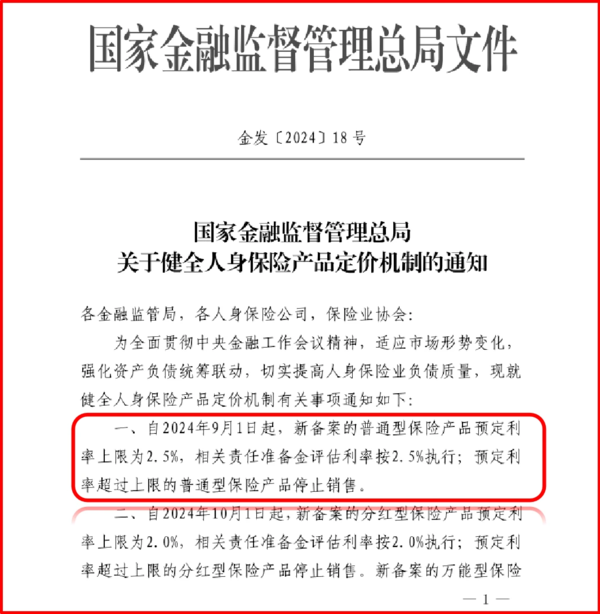

明确自2024年9月1日起,新备案的普通型保险产品,比如养老年金险、增额寿、重疾险等,预定利率上限从3%下调到2.5%,预定利率超过2.5%上限的产品要停止销售。

分红型产品,10月1日起,预定利率上限从2.5%降低到2%,超过2%上限的产品要停止销售。

银行存款利率一直在降,现在5年期平均2.43%,3年期平均2.51%,连中小银行都难找到3%的存款。5年期国债是2.5%,前阵子发的30年期超长国债,票面利率也就2.57%。

属实惨淡。

在这样的大环境下,储蓄类保险能给到3%左右,并且还是长期、复利,这个利益确实不太说得过去。

那怎么办呢?降利率呗。

这也不是头一次下调保险的预定利率,但可以明显感知到的是,跟其他稳健产品一样,保险的利率下调速度也越来越快了。

2019年、2020年那会还有4.025%定价的产品,2023年7月31日后3.5%的都没了,现在才过1年,又要调了......

利率下调就调了,至于搞这么大阵仗吗?![[哦]](https://static.talicai.com/emoji/talicai/emot37.png)

保险产品的利率下调,跟存款、国债不一样,看上去只是0.5%的差距,实际拿钱有可能差到几万、几十万。

年交5万,交10年。选择现在的3%定价的好产品,10年保单有57万,2.5%的产品可能就是55万多,少拿1.2万。

20年,3%产品有76万,2.5%的只有71万,少拿5万多。

如果一直不用这份保单,到60年,2.5%的直接少拿近58万......要知道总共也才交了50万的保费,真是差了一大截。

只是时间上早一步、晚一步,就能拉开几十万的差距。

光靠自己自己吭哧吭哧上班来存钱的话,得存多久才能弥补回来?

选择>努力 好吧!![[吐血]](https://static.talicai.com/emoji/talicai/emot39.png)

当然了,我并不建议大家因为利率下调或产品变动而去配置,那样很容易买错,一旦买错是需要付出金钱成本的。

但如果你确实有强制储蓄、给孩子存教育金、给自己存养老金的需要,或者有婚前婚后资产保全,有一笔闲钱想要放在某个地方稳稳增值的话,不夸张地说,现在就是最佳的窗口期。

提前了解及时配置,买到了保单利益更高的产品,成功抓住一次时代的机会,算是赚到了。如果没有需要,就当涨知识了。

一句话,早点了解总不会亏。

目前更看好的是这几款:

①孩子教育金:鑫玺越,类似一个会增值的存钱罐,可按需取用保单里的钱

②养老年金险:龙抬头3.0,最早55/60岁开始领钱,月月能领,不受延迟退休影响。

③稳稳存钱、锁定利率:快享福、邮爱一生,最快5年拿钱,每年吃接近3%年化

不过要注意的是,虽然目前放出来的消息是可能9月1日前调整完毕,但!不同保险公司、不同产品的下架时间是未知的,绝对会提前,就比如今天就有人搞偷袭!不按常规出牌

希望今年的朋友,可以早点了解起来,给自己多留一些时间。

而且只要买上了,未来是不会受下架影响的,保单该交费还是正常交费,该什么时候拿钱就是什么时候拿,这也是买保险的好处之一。

像之前跟着我配置了3.5%定价产品的朋友,现在也还能正常增值。

同理,现在配置了3%定价的好产品,在未来别人觉得2%的理财太低时,你还能享受这份保单的增值效果,回过头来看也很香。

还没有人回复,赶紧来抢沙发啦~