她理财 App

她理财 App

躺赚高息的机会,要没

前阵子国有5年期存款基准利率下调到1.8%后,股份制银行甚至中小银行都跟进了降息。

各家连2字头都难保住了。

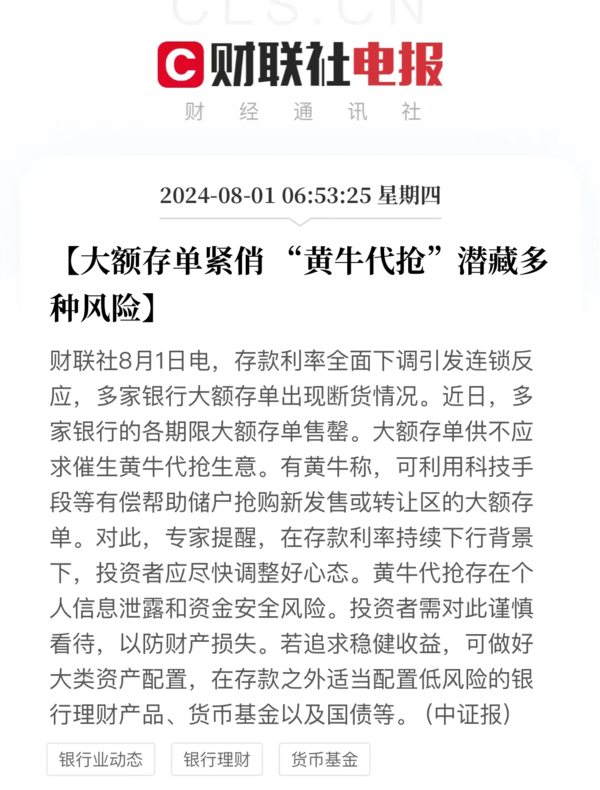

而且存款利率全面下调之后,还出现了连锁反应,大额存单都断货了,甚至产生了黄牛代抢的业务,真的是被低利率给逼疯了。

稳健且高利益的产品,变得少之又少,2.5%左右的国债抢不到,存款一直降,大额存单也抢不到,余额宝1点几还不如买存款......

想要把钱放在这些地方,躺着吃高利息是不可能的了。

在这样的大背景下,该说不说,3%的保险可真的是太香了,关键是还能锁定利率不下滑,怪不得连富豪都在买。

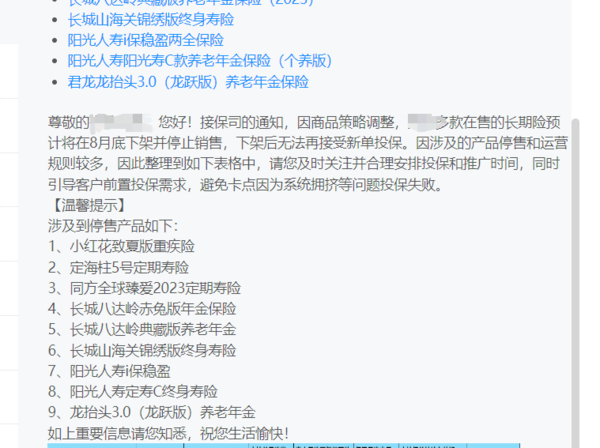

只可惜这个好机会,马上也要没了。

9月1日之前,3%的产品就要跟我们告别了。

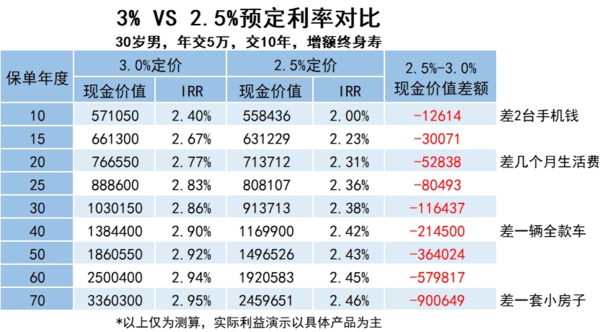

其实这不是第一次下调保险预定利率,但这却是近些年来调整速度最快的一次,3%只维持了1年!而且按照目前的情况看,即使是到2.5%,后续也还有下调的空间。

虽然看上去只是差了0.5%,但因为保险产品的特殊性和复利增值,实际差距将会非常大,意味着我们投入一样的保费,未来拿钱可能要缩水12%~20%。

落到具体产品上,同样交50万保费,20年利益就差5万,30年差11万,40年差21万,60年差57万,要知道总共也才交了50万的保费,真是差了一大截。

要是在这个节骨眼掉了队,将会是非常大的损失,而这几十万的损失可能要我们努力很久才能弥补回来。

好在这些保险只要买到手了,就不会受到利率调整或下架的影响,我们现在还有机会锁定一个3%左右的利率水平。

想要配置稳健资产、锁定长期利率,最好抓紧了解起来了。

我看中了这俩,介绍介绍:

一、富豪同款——邮爱一生

适合想要早点拿钱、稳稳吃息、稳稳“收租”的朋友。

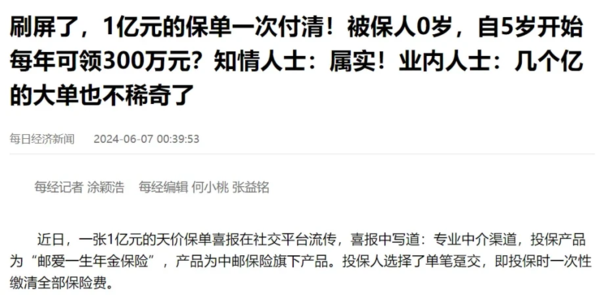

前阵子不是有个火爆全网的消息,说有位富豪给孩子买了一份,一次性交费1个亿,买的就是这款产品。

邮爱一生也很适合普通人买,30岁男性,年交5万、交3年,很快就能交完了,没有心理压力也不影响未来的资金规划。

第5年开始领钱,当年领15000元,第6年开始每年领4300元。等于第6年开始,每年可以吃2.86%的年化(4300/150000),吃一辈子。

很多人也会把它当做一套线上的房产来收租,前5年是交费期和交付期,满5年就可以租出去了。

第5年收租15000元,第6年开始收租4300元,而且旱涝保收,可以无脑收租一辈子。

现在国内北上广深的租金收益率还不到2%,对比邮爱这个线上房产的2.86%利益很诱人了。

10年收租36500元,20年收租79500元......可以一直收下去,人百年离去之后,15万的“房款”还可以留给家人。当然,活着的时候不想领了,也可以拿回接近15万的钱。

二、专款专用养老金——龙抬头3.0

龙抬头3.0,男性最早可以选60岁开始领钱,女性最早是55岁。

到时候每年或每月就能固定领一笔钱,跟社保养老金类似。也不受延迟退休影响,因为起领的时间是写在合同里的。

它最大优势就是拿钱多、长期复利可达4%,也不用担心早逝等风险。

举个例子,30岁男生,每年交5万(最低1万起投)、一共交10年,60岁开始他每年可以领到6.68万,也可以选按月领取5678元。

对比平均水平的产品,龙抬头每年可以多拿几千到1万多,基本找不到对手。

只要活着,就能一直领下去,直到106岁,复利最高能突破4%。

我确实已经好久都没有见过利益这么高的年金了,它甚至可以媲美前些年的一些产品。

万一人没了,要么是赔已交保费,要么赔现金价值,从保单里拿的钱不会低于交进去的钱,这点可以放心。

这两款产品都是月底前下架,有兴趣的小伙伴抓紧去了解了解吧~

邮爱回本8年比快享福会不会太久了,还没纠结好要选谁。又想选回钱多的,又嫌他回本慢哈哈

和快享福比回本是慢几年,你看你前几年用钱概率大不大,能拿得住的话邮爱收益高一丢丢,还多了个关爱金的钱,快享福是年金高一丢丢 回本早好几年,加上投保方便 自己操作就行。