她理财 App

她理财 App

调整资产配置

三年前,我发过帖子,说要用三年的时间把固收类从40%调整到50%以上,今天终于达成目标了。

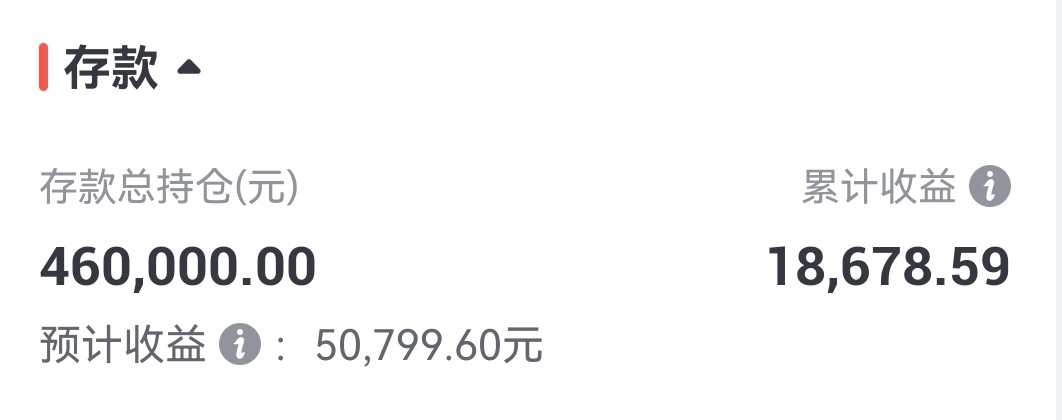

刚才看了一下资产配置表,得益于这两年增加的存款(固收类的金额增加了20万),固收类的占比终于达到51%了!可能跟权益类的市值这几年大跌也有关,权益类的占比降低了,固收类的比例就高了。

这段时间把到期的存款都转到民营银行了,以前是在城商行买的,现在这家的五年期利率只有2.65%,连三个点都没有,已经不在我的考虑范围内了。客户经理为了挽留我,给我介绍了很多产品,我一看不是理财产品就是年金险,顿时一点兴趣都没有。最后她居然叫我买奥运纪念币,还说全市只有26套,是稀缺产品,有很大的增值空间。真是笑死人,稀缺资源轮得到我?好好留着你自己享用吧~

把钱转到一家民营银行买了五年期定存,3.1%的利率,虽然也不太满意,但目前找不到更高的了,也只能这样了。给老公也开了个账户,两人分开存,这样都可以享受50万以内包赔的存款保险。

我这边存的多些,主要是我用的交行卡,转账方便~

老公那边用的建行卡,麻烦死了,动不动限额,转不了账,跑了好几次银行,每次都是一两个小时,审这审那的~好几次调到50万的额度了,没过几天又被限额了,不知怎么回事~早知道就不给他绑定建行卡了,没想到建行这么难搞啊!我现在算发现了,自从搞什么断卡行动以来,建行卡最难搞,麻烦不断;中行卡也难搞,冻结了几次,一会说我小额频繁转账,一会又说卡里没留钱过夜。唉,自己的钱都不能自由使用,经常变着法子折腾人~

老公这边存了35万,下个月如果有到期的再存点~

其实我最喜欢的存款产品是按月付息的,以前大部分都是存的这种,现在没有这种产品了,只能存到期付息的。这家银行存的这些五年期定存,到期后可以拿到超过十万的利息,还不错,够我家五年的日常开支了~

最近几年股市一直是熊市,权益类节节下跌,我算了一下,股票和基金的市值跟2021年最高峰比,已经跌没了150万。想起来都心疼,这已经是一套大房子的钱了,居然就这么眼睁睁的跌没了。到底是该埋怨我国的股市太糟糕,还是该埋怨老公太贪心,不知道早点见好就收,落袋为安~可能两个原因都有吧,现在怨天尤人也没用了,事已至此,只能听天由命了。

前几天看到一个大V说,明年可能会有牛市,但也不要过于乐观,估计牛市的高度可能不会超过3700点。我觉得这么低的牛市都不算真正的牛市,只能算作一次反弹了。要达到真正的反转,不知要到猴年马月。如果明年真的有个小牛市,希望我家的股票账户能够回本吧!赚钱的事我都不敢想了,只希望能够先回本,目前股票账户还亏20万本金呢~

今年除了增加固收类比例之外,还在支付宝买了一点债券基金,得了几块钱红包,刚才看账户上还赚到6.59~最近债券基金回调了,但收益还是正的,虽然今年的收益率只有0.59%,居然还跑赢了57.5%的基民,可见买股票型基金的基民亏太多了~

下半年的投资思路没啥大的调整,如果有到期的存款,就换家银行继续存五年期定存。国家不断下调存款利率,估计是希望我们多投资、多消费,少存钱。我家的情况特殊,投资和消费都不太可能了,只能多存钱,自己给自己买个安全感。投资和消费要靠年轻人,靠高收入人群,我家是两者不沾边,所以继续过朴素的极简生活。

最近跟我妈聊天,得知他们老两口一个月只花1000块钱,我觉得很惊讶。不过想想我家一个月也花不了2000,这样一想也没啥吃惊的,估计我是继承了他们的简朴基因了吧,其实我觉得自己的小日子过得还好,没有刻意节省,比我父母吃得好多了。我一直觉得,什么都能省,就是饮食方面不能省,穿是给别人看的,吃才是自己享受的。

扯远了,还是回到我的资产配置调整上来,我的下一个目标是:固收类占比达到60%,权益类占比40%,希望明年能达到,最晚后年。下半年,如果有闲钱,打算再买一些债券基金,如果债基不要经常回撤就好了,波动太大也很烦。下半年的备用金要增加到两万,这样就可以考虑买债基的事了~

就像现在房产大v都在说房子租售比要达到3%,实际都是房价大跌,房租微跌,跌出来的,跟你这固收占比增加有异曲同工之妙

买房为了出租属于投资,现在几乎没有投资的了,基本都是自住需求。房产大v说的3%是毛利,还要维修、购置更换家具家电,后面可能还有房东税、房产税,纯利根本达不到。

你说的对,几乎没有人纯为了收房租买房,如果不升值只有房租,这点租售比真不够看。

佩服那些能赚会花,还能存钱的家庭,咱没那个本事~

向姐姐学习!

前几年想折腾一下收益类的,结果收益没赚到多少,目前浮亏倒不少,目前只有老老实实配置固收类的,困境就是没有什么可放的产品,大点的银行,产品经理也没合适的产品,不是推保险就是推理财,关键是老百姓手里这点钱人家也不当回事儿。