她理财 App

她理财 App

2.5%定价新品!达尔文10号来啦~

在刚刚过去的8月,我们迎来了固收类长期险大面积下架!9月伊始,2.5%定价的重疾险就全面来袭,产品咋样?一起瞧瞧![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

首先,顶着‘达尔文’这个IP,大家心里应该就有底了,毕竟能叫达尔文、能成为我们最主推成人重疾的产品,硬实力必须一直在线,肯定够优质!

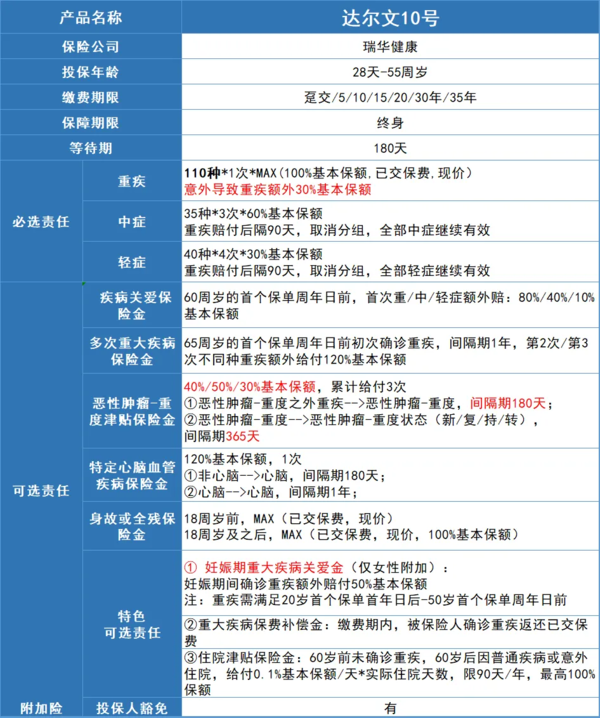

在基础责任上,达尔文10号保持了第一梯队的水准:

重疾赔1次100%基本保额+中症每次60%基本保额+轻症每次30%基本保额+重疾赔付后轻中症无分组继续有效+被保人重疾/中症/轻症豁免!

还对重疾保障做了额外加码:因意外原因导致的重疾额外赔30%基本保额,对行业来说是个新突破。

在可选责任上,延续了过去的爆款责任——重大疾病保费补偿金、住院津贴保险金,还增加了恶性肿瘤(重度)治疗津贴保险金和妊娠期重大疾病关爱金的创新保障~

至于价格嘛,它虽然略有涨价但新增的保障完全值回票价!

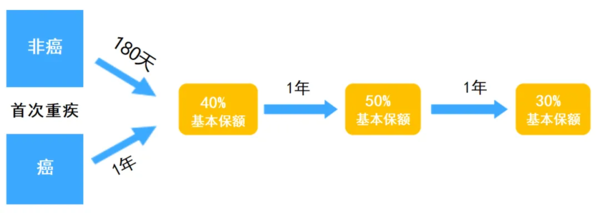

1,恶性肿瘤(重度)治疗津贴保险金间隔期短,价格很划算!

达尔文10号将癌症的可选保障,设计为了津贴的形式:

首次确诊恶性肿瘤-重度间隔1年/首次确诊非癌重疾间隔180天后确诊恶性肿瘤-重度,可赔40%基本保额;

再间隔1年后,确诊恶性肿瘤-重度可赔50%

再间隔1年后,确诊恶性肿瘤-重度可赔30%。

累计最高可拿120%基本保额,且包含恶性肿瘤-重度的新发、复发、转移和持续状态。

最长间隔1年即可拿钱,可以大大减轻心理负担和经济压力,体验感更佳。

我们对比了3%定价的重疾险,并且是高性价比的产品,达尔文10号的这项责任也是划算的!

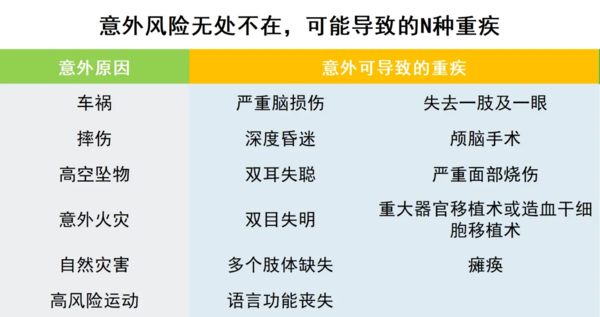

2,意外导致的重疾额外赔钱

达尔文10号因意外原因导致的首次重疾,可额外赔30%基本保额,而且是自带责任,无需额外花钱。

①覆盖重疾范围较广

在行业制定的28种重疾中,有10余种都可能因为意外原因而罹患,比如严重脑损伤、深度昏迷等。

②覆盖意外类型较广

条款中没有限制“意外”的类型,像溺水、火灾、车祸、跌伤、高空坠物砸伤、自然灾害甚至高风险运动都在范围内。

以高风险运动为例,普通意外险通常是免责的,针对性的意外险想要获得长期、持续的保障,也不便实现,达尔文10号则可提供与保障期等长的额外责任。

③因意外导致的重中轻理赔占比不低

在我们既往的理赔案例中,因意外而导致的重中轻出险占比不算低,尤其是31-40岁的集中赔付年龄段,占比甚至达到了50%。

综合来看,因意外导致的重疾发生概率并不低,达尔文10号这个设计确实走心了。

3,孕期重疾额外赔

这是一个可选责任,妊娠期重大疾病关爱金 :妊娠期间发生首次重疾额外赔50%基本保额。

我们既往的重疾险保单中,有约70%的投保人都是女性,对于女性来说,孕期的风险又是相对更高的,其中,最常见的3大孕期癌症为恶性黑色素瘤、乳腺癌和宫颈癌。

4,常见疾病的智能核保进一步放宽

对比之前的达尔文,这次放宽病种覆盖了甲状腺结节、肺部结节、肾结晶/肾结石、卵巢囊肿、HPV阳性、慢性宫颈炎CIN/TCT异常、尿隐血异常。

比如,放宽后的甲状腺结节:近半年分级为0级或3级可直接除外承保

近半年分级为1级或2级,不再问询结节大小、有无血流信号、边界是否光滑清晰等,符合其他要求直接标体承保。

小秘书在此送上一份配置计划:

最主推计划:基础责任+恶性肿瘤(重度)治疗津贴保险金,门槛低还便宜的癌症保障,这必须要有

标配计划:基础责任,自带意外导致的重疾额外赔30%的保障

创新计划:基础责任+妊娠期重大疾病关爱金,女性财蜜都可以考虑带上

爆款计划:

· 基础责任+重大疾病保费补偿金,交费期确诊重疾还赔保费,享受“免单”

· 基础责任+住院津贴保险金,非重中轻导致的住院也能赔钱了

戳加粗产品字体直达测试&投保页面 → 达尔文10号

还没有人回复,赶紧来抢沙发啦~