她理财 App

她理财 App

投顾组合2024年8月报告(附排名)

8月A股再创新低,市场交投极度低迷,数日交易量退至5000亿元以下;债市“避风港”也出现下行;海外市场如美股、日股在8月初明显调整后快速反弹。下面来看看各类投顾组合8月份的涨跌情况。

※权益类投顾组合

【排名靠前】

8月,权益类组合榜单的关键字是“港股”。在美联储降息、近期人民币升值的影响下,港股月度反弹较大,恒生指数累计上涨3.72%,恒生科技指数、恒生国企指数、恒生医疗保健指数分别上涨1.24%、3.67%、3.72%,故港股方向的基金单月业绩亮眼。

榜一的华佗医药组合,是一只专攻医药方向的投顾组合,当前约80%仓位布局在海外医疗,约20%布局于A股医药主题基金。组合近1年的超额收益也较为明显,这主要得益于较大比例的海外医疗仓位,因此与专注于A股医药板块的投顾组合拉开了差距。组合调仓频次较低,近1年仅1次调仓。

榜二的香港股票方向基金精选策略、榜三的睿精选港股均为港股方向的投顾组合,两者长期全仓港股基金,月度收益基本与港股指数持平。穿透持仓看,香港股票方向基金精选策略的指数基金占比高于睿精选港股,故前者弹性略高于后者。

积极进取和日积月累的策略和持仓类似,积极进取的仓位构成是港股和A股,收益来源主要是港股,持有的A股基金月度均告负;日积月累持有港股、美股、越南市场以及A股的主动和被动基金,持仓分布较广;绘盈长投计划、G2、指数基石都是通过全仓指数基金来搭建组合,持仓中都有明显仓位的港股和美股;中欧带你投医疗健康全仓8只A股医药主题的主动基金,近两年没有调过仓,也一直在“挨打”,8月得益于医药小幅反弹,跑出了一点超额;哥伦布领航重回榜单,组合8月继续勤奋调仓,月内操作了3次,分别是降仓商品类资产、增加债券类资产、以及清仓军工主题,回溯历史看,操作胜率虽然并不是特别出色,但确实是投顾中“顾”做的比较好的产品。

【排名靠后】

8月排名靠后的组合,也有非常鲜明的主题特征,军工、科技含量较大的组合,阶段表现都不佳,尤其是国防军工板块月度跌幅高达8.91%。阶段跌幅最大的两只组合,战神组合、司南$军工基金精选,均为军工主题的投顾产品。而其他投顾组合,基本都是全仓A股基金,并且均含有明显仓位的成长风格基金,月内A股的主动权益基金平均收益-5.36%,大盘风格基金表现优于中盘和小盘风格,价值风格基金优于平衡和成长风格,故阶段表现欠佳。

整体而言,8月权益类产品的成败,均取决于投在了哪些市场或行业的贝塔上,鉴于市场波动未见平息,各投顾组合近期换手积极性明显下降,调仓对组合的贡献也相应下降。

※股债平衡类投顾产品

【排名靠前】

8月排名靠前的股债平衡组合中,仅榜一的价值平均领航录得月度正收益,穿透持仓看,该组合目前约45%货基,15%黄金,剩下的全部分布在海外市场。

位列二、三、四的是蜂鸟系列中的三只产品,基本都是半仓权益,以A股为主,辅以少量海外市场;另外半仓为债基和现金,月度收益基本打平。

其余榜单中的产品,均由机构投顾主理,资产分布上也比较相近,大都是半仓股半仓债,基本维持在季度调仓的频次。

【排名靠后】

阶段排名靠后的组合中,年年红偏债持有的权益资产较多,约65%,虽然其中一定比例的红利风格,但8月红利整体也出现了一定调整,故整体收益效果不佳;招商灵活进取虽为股4债6的分配,穿透持仓看,股票资产中有近10%的国防军工,月度受板块拖累较大;鹏华股债严选同样约股4债6的资产分配,但有色板块占比较高,而有色在8月跌超5%。

整体观察8月的股债平衡类产品,有点腹背受敌的意思,股票市场不给力,充当“安全垫”的债券资产也出现回调,故月度基本全线告负,且收尾收益差距较上月收窄。

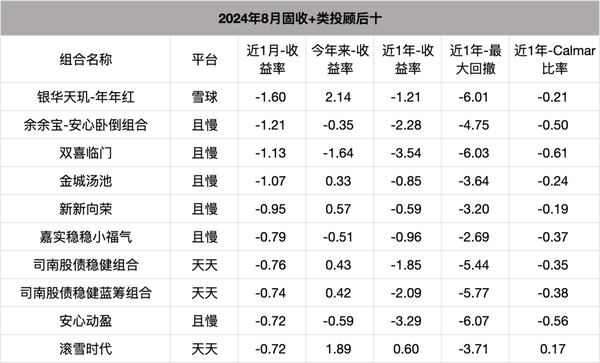

※固收+类投顾组合

【排名靠前】

8月排名靠前的固收+类组合中,货币类组合上榜率明显高于上月,有4只货币类产品。其余组合中,多少都有一部分海外QDII,起到了一定的阶段增厚效果。

【排名靠后】

排名靠后的固收+类产品,主要还是受权益仓位的下跌影响,比如,银华天玑-年年红持仓中约2成以上成长风格的权益资产,8月成长风格表现不佳,对组合产生拖累;余余宝半仓固收+基金、半仓纯债基,穿透持仓也是约2成的A股权益仓位。

8月固收+类投顾组合收益中枢下行,主要是受债市调整影响,收益相对较好的组合,基本是源于海外资产部分的增厚,本月反而不少货基类产品跑出了超额。

综合来看,国内市场今年持续调整,投资信心重塑有待时日。对于债市的配置,虽然8月债市调整使得不少投资者产生恐慌情绪,但经历了一轮调整后,债基整体尤其是利率债的风险收益比明显提升,后续利率和信用的调整空间或均有限。出于资产配置的角度,投资者也无需摒弃债券资产,依然可以适当通过平衡类或偏债类投顾产品,来均衡资产配置。

说明1:

策略中权益仓位高于70%的产品归为权益类;权益仓位介于30%~70%归为股债平衡类;权益仓位低于30%归为固收+类。各组合收益数据来源于网络,由于统计口径原因,数据或与实际有所误差,建议以产品页面为准,也欢迎大家指正。

说明2:

Calmar比率=阶段年化收益率/阶段最大回撤率,该指标衡量的是投资组合在承担回撤风险时所能获得的回报。较高的Calmar比率意味着在相同程度的回撤风险下,投资组合能够获得更高的回报。

基金投顾组合的过往业绩并不预示其未来表现,为其他客户创造的收益不构成业绩表现的保证。市场有风险,投资需谨慎。

还没有人回复,赶紧来抢沙发啦~