她理财 App

她理财 App

努力攒够一百万,开启属于自己的「百万计划」吧!

最近,社区里的财蜜们都在关注这个新鲜事儿——「百万计划」

小秘书看了一下,觉得真心不错,开启百万计划后可以自己制定攒钱金额,向着期待已久的目标跑去。

这是因为无论是漫漫人生,还是攒钱理财,制定目标都是必不可少的一环。

尤其对于攒钱来说,我们每一个人都需要一个目标:激发自己的攒钱欲望,确保能完成既定的攒钱金额。

将曾经觉得遥遥无期的一百万,变成每一个人都可以实现的「百万计划」。

接下来,小秘书来给大家说说我理解的「百万计划」:

一,「百万计划」是什么?

百万计划是一个目标管理工具,大家可以自行设定攒钱目标,实现轻松攒钱、快乐攒钱。

小秘书发现,它最大的不同是:

更注重从整个账户角度去看待基金投资,不再单独关注某一个产品的涨跌收益,而是更注重账户的整体进度,一切都为了设定的攒钱目标而努力。

可以设置属于自己的攒钱目标:无论是1万、10万、50万,还是100万、1000万甚至更多都可以。

然后,通过每周定投的方式,直到目标达成。

现在「百万计划」中有两个基金投顾产品,分别对应股/债两类资产:

(1)小股宝![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

小股宝中配置了高仓位的权益资产,但和之前做权益投顾的思路不同,这一次精选的都是低回撤的股票基金。

不只为了高收益,更注重投资体验,告别高权益都是高波动的传统思维。

尽管现在市场波动大,但不可否认的是,权益类资产长期来看仍是财富增值最好的资产之一。

所以,如果想要提高投资回报,还是要积极参与权益类资产的投资。

(2)小债宝

小债宝中配置了高仓位的纯债基金,而且大部分都是短债基金,稳稳的更安心。

这两年一直都是债券牛市,如果之前单独只关注股市,而无视债市,那收益肯定不好看。

债券资产承担了整体基金投资中基石的作用,常言道:经济基础决定上层建筑。

对于投资而言也是如此,只有打好基础,上层建筑才能更加牢固。

可见,在攒钱目标中,需要股和债同时考虑,既能积极布局股市底部,又能做好股债资产的平衡。

总结一下:

(1)百万计划利用整体性思维,从账户角度看基金投资,更容易达到既定攒钱目标;

(2)针对不同的目标资产,提供每周投资比例建议,帮助你实现资产更快增值。

温馨提示:每周投资比例仅供参考,大家可以根据自己的实际情况灵活选择投资比例。

二,手把手玩转「百万计划」

了解完「百万计划」是什么后,接下来小助手来带你一起开启「百万计划」。

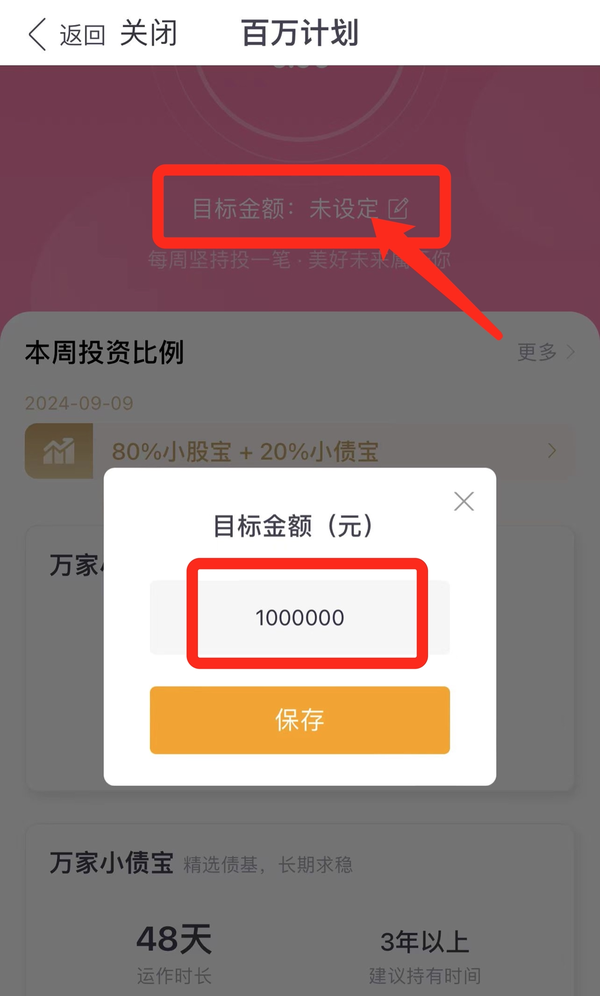

第一步:设置一个攒钱目标

可以自定义设置攒钱目标,不管是1万、5万、10万,还是50万、100万、200万、500万都可以。

根据自己的真实情况,设置一个有些难度,但努努力也可以达到的攒钱目标。

第二步:每周定投计划

对于我们很多人来说,定投是参与基金投资最适合的方式,这是因为定投有3个优势:

1)定期投资,积少成多

投资者可能每隔一段时间都会有可用于投资的资产,通过定投购买基金进行增值,可以“聚沙成塔”,在不知不觉中积攒一笔不小的财富。

2)平均投资,分散风险

资金是在不同的时点按期投入的,投资的成本比较平均,最大限度的分散了风险。

我们无法保证自己总是能买在最低点,在合适的区间内坚持定投,而不是执着于找到那个“最低点”(事实证明,大部分人都无法预测最低点,最低点往往都是事后验证的),更加能够帮助我们分散风险,降低成本。

3)长期坚持,收益可观

定投就是与时间为伍,通过时间来实现资产的慢慢增值,让财富在时间里孕育玫瑰。

第三步:根据「每周投资比例」确定自己的本周股债比例

每周一都会定时更新当周的小股宝和小债宝投资比例,让大家可以做好股债平衡。

很多人其实对市场到底处于什么状态是没有感知的,那就可以参考每周投资比例,争取让每一笔资金都以适合的位置上车。

温馨提示:每周投资比例仅供参考,大家可以根据自己的实际情况灵活选择投资比例。

完成以上三步后,就可以开启属于自己的「百万计划」了。

期待大家一起设立攒钱目标,让我们每一个人都可以成为人均百万的小富婆~

风险提示:

基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行做出投资选择。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金投资组合策略为其他客户创造的收益,并不构成业绩表现保证。市场有风险,基金投资需谨慎。

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,市场有风险,投资需谨慎。

还没有人回复,赶紧来抢沙发啦~