她理财 App

她理财 App

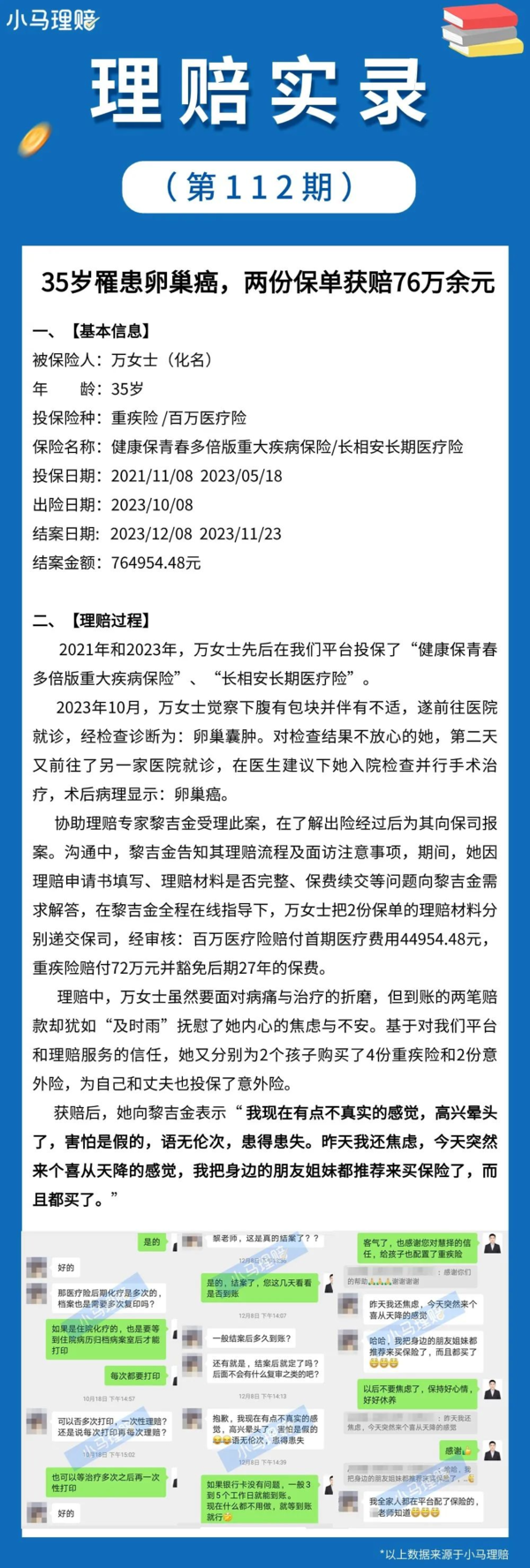

理赔背后的一个故事..

小秘书一直在社区宣传保险知识,推广保险产品,这些年卖的数量多了,理赔案件也多了起来,各批次的产品已经出现理赔记录了。

昨天小秘书刚刚发了9月份的理赔月报(点击跳转)就有几位三十出头的年轻人申请重疾理赔,真是印证了那句话——你不永远不知道明天和意外哪一个会先来。

下面是一位35岁年轻妈妈的故事,我们一起来看看:

她的两份产品:健康宝青春多倍版 和 长相安,曾经是小她热销的重疾险和百万医疗,这位年轻妈妈也是这两份保险的拥有者,结果在投保后没多久,就不幸查出来患有肿瘤。

不过好消息是,整个治疗阶段非常顺利,且万女士第一时间报了案,小马理赔的工作人员第一时间也协助她进行理赔申请,10中旬提交了资料,然后接受保险调查员的访谈,12月份就拿到了76万多的理赔款。

治疗花费近四万五千元,重疾险一次性赔付了72万,百万医疗险也把治疗花销进行了赔付。

具体的经过大家可以看图了解,讲几个我认为值得大家重点关注的点。

第一,重疾多次赔产品,更能解决后顾之忧。

健康宝多倍版,是一款多次赔产品,不同种大病最多可以赔3次。

这意味着,万女士这次理赔后,以后也还有重疾保障,且这个保险她才交了3年,还有27年的保费没交,这27年的费用全部被免除了。

随着医疗水平在不断进步,大病治愈的概率在提升,但毕竟得过一次疾病,对身体的影响是不可逆的,而且重疾之间有很多关联,患了一种大病后,再患重疾的概率也会提高。

如果是买的单次赔产品,赔过一次大病后,合同通常就结束了,以后也很难再买到重疾险。

意味着万一以后再得其他重疾,导致的医疗费、收入损失等费用,还是得自己来承担。

相当于之前买的保险,只解决了一半的问题,还给自己留下了一半的隐患。

当然,咱不是说单次赔的产品就不好,毕竟得3次大病的概率比得一次要小,先保上是最关键的。

但如果有机会,选能赔多次的产品,那就更好了,彻底没有了后顾之忧。

第二,豁免是个人性化的设计。

重疾险的豁免,意思是如果得了约定的重疾/中症/轻症这些,以后的保费,保险公司帮我们交了,但保障还在。

万女士这次的卵巢肿瘤,保险公司就替她把未来27年的保费给交了。

另外还存在一种情况,叫投保人豁免。

假设老公给妻子买了一份保险,那么老公就是投保人(交钱的人),妻子是被保人(享受保障的人),附加了投保人豁免之后:

妻子自己得了轻症、中症,保费可以不用交了,这叫被保人豁免。

如果是老公不幸得了轻症、重疾等约定情况,那么妻子的这份保险,以后保费也不用交了,这个叫投保人豁免。

而且,老公自己作为被保人有重疾险的话,自己的那份保险也可以豁免掉保费。

我认为这个保障,是保险最有温度的体现之一。

拿前面的例子来说,万一老公得了重疾,家里一根顶梁柱倒了,看病、养病、生活哪哪儿都需要钱。

丈夫和妻子两份保单,每年怎么也得一万多块,几十年下来就是几十万,如果能豁免掉真的可以大大喘一口气,更能感受到一份温暖。

所以,如果产品有投保人豁免,咱又符合健康要求,我是建议都选上的。(自己给自己买的保险,没有投保人豁免,但一般会自带被保人豁免)

第三,有些红利,只有早上车的人能享受。

最典型的,就是甲状腺癌了。

它大部分的病型,治疗费只要几万,治愈概率也很高。很多人做完手术,休息一两个礼拜就正常去上班了。

上边儿就觉得,把甲状腺癌当做重疾,一次赔大几十万,就不太合理,保险公司也赔得很苦。

所以之前重疾定义调整时,就出了新的规范,2021年2月及之后买的重疾险,大部分甲状腺癌都算轻症,只能赔20%或30%保额。只要极少数的严重型,才算重疾,赔100%保额。

但对消费者来说,赔付金额要少很多,假设小A买现在的重疾险,大概率只能赔15万了,直接少拿60万。

未来是否还会有类似的情况,谁都不敢说,但随着医疗水平的进步,我认为还是有可能的。

早点配置重疾险,也许还有机会享受到一些红利。当然,更主要的还是风险随时可能发生,早点保上总不会错。

不过以上产品目前均已下架,而现在的产品中我觉得更值得考虑的,是达尔文10号,不仅性价比很高,前面提到的豁免、多次重疾保障,它也都有。

1、重疾多次保障

它本质还是一款单次赔产品,但是可选一个“多次重大疾病保障金”的保障,60岁前有效。意思是65岁前发生了重疾,一年后第2次、第3次不同种的重疾,额外给付120%的保额。

2、退费

这个责任有意思,叫“重疾保费豁免金”,还是上面的例子,万女士最后除了拿到保额之外,还被豁免了未来27年的保费,而达尔文10号遇到这个情况,会把未来27年+已经交了3年的所有费用都免掉~相当于“没花钱”就获得了重疾保障。保险0元购的意思![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png)

除此之外,达尔文10号还有其他一些不错的点,比如重疾理赔之后轻中症不分组、住院津贴保险金等等

价格也便宜,就比如基础责任,30岁女、50万保额、30年交费,保终身的话是5405元/年。男性是5815元。性价比真的挺高的~![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) 戳红字了解吧:

戳红字了解吧:

不清楚的地方,或者有结节、脂肪肝等健康异常,建议点产品红字页面约专属顾问老师或者直接私我 @保险小秘书 咨询,问清楚再买。不收费,问问总不会错,有个人把关总是更心安点~![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

还没有人回复,赶紧来抢沙发啦~