她理财 App

她理财 App

芳源转债:公司艰难,转债不慌

很不巧的公司

芳源股份是个十分尴尬的公司,公司2021年在科创板上市,恰逢新能源汽车热潮,对公司产品NCA三元前驱体需求大涨,而公司恰好有新产能投产。

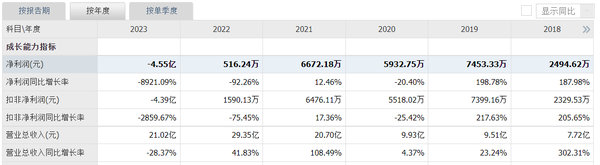

2021年,公司营业收入同比增长了108%,但净利润同比只增长了12.46%,因为这一年,新能源车所需要的原材料都大幅涨价了。

在这一年,公司成为了只赚一丁点钱的来料加工工厂。以前,公司自主采购原料,生产NCA三元前驱体卖给松下,松下再卖给特斯拉。2021年2月起,公司向松下中国采购镍豆、钴豆原材料,生产NCA三元前驱体后再销售给松下中国,美其名曰原材料质量和供应都来自国际大厂很有保障,实际上就只能赚一点点加工费了,没有了“向上游要利润”的机会。松下是公司的第一大客户,一直占据着公司40%以上的营业收入。

2022年,公司营业收入继续大增,净利润大幅下滑。

2023年公司营业收入下滑,利润巨亏。

原因都差不多,就是原料价格下跌,市场需求下滑,公司产品价格也下跌,存货还得计提跌价准备。边生产边跌价,90的原料成本,计划卖100元的一批货,生产好了市场价格只剩下85元,特别的惨。

公司没赶上赚钱,却硬抗了亏损。就像我们炒股,看别人赚钱就去买,没赶上吃肉,赶上了结账。

未来呢?未来公司会怎么样?

公司自己很努力在调整产品结构,也积极向上游锂矿石发展,但从季报看,营收仍在下滑,也依然亏损。

不过,NCA三元前驱体的毛利率一直稳定在10%左右,这块业务还是蛮稳的,虽然缺乏想象力,但至少给了公司继续拓展新业务的底气。

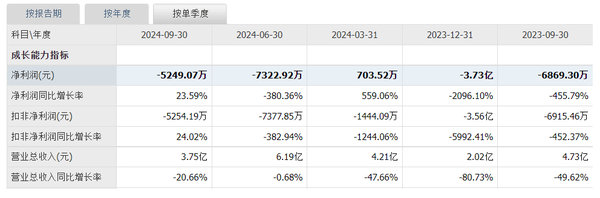

2024年前三季度,公司亏损1.19亿元,其中0.16亿元的转债利息,0.37亿元的存货跌价准备。细看之下,公司的经营状况还是有所改善的。

转债不是大问题

芳源转债2028年9月23日才到期,还有3年多才到期。公司还有3年多可以折腾。

芳源转债到期税前赎回价120元,接下来的年度利率是1.2%、2.6%和3.4%。现在芳源转债价格79.737元,持有到期收益率挺高的。

芳源转债规模止呕6.2亿元,芳源股份市值25亿元,股价4.9元,通过转股来处理转债并不难。当然,公司还不愿意下修,明年利率才1.2%,还是很低的,现在没有必要着急。

芳源股份没有退市风险。

不管从哪方面说,芳源转债都不应该是市场上价格最低的(正股非ST)的转债。

极端

如果,芳源股份实在不折腾了,只保留跟松下合作的业务,其他业务全部处理掉,存货处理掉,公司也还是一个年营业收入10亿元的公司,只是在处理业务的那一两年会大亏,不会被ST,不会退市。貌似,也可以,就作一个躺平混日子的加工厂呗。

那转债也就不是问题了啊。

只是,需要时间。

大家好,我是酱婶,常驻她理财。感谢阅读,欢迎留言交流!文中观点只是个人看法,不是投资建议!

还没有人回复,赶紧来抢沙发啦~