她理财 App

她理财 App

主动权益基金产品还值得买吗?

前两天公布了一个数据,截至三季度末,被动指数基金的规模历史首次超越主动权益基金。

讲真,主动权益基金这两年的整体收益是不太行。大部分基民都是在19-21年这段主动基金高光时刻入的场,这三年主动权益基金超额收益十分显著,万得偏股混合基金指数(885001)期间的年度收益分别为45.05%、55.91%、7.68%,同期中证800年度收益分别为33.71%、25.79%、-0.76%。再往后,主动权益基金就开始不灵了,22年勉强和中证800持平,23年跑输3个点。

今年以来,尤其是行情还未明显有起色的前三季度,主动基金仍在持续“祛魅”。截至2024年9月30日,主动权益基金平均年内跑输中证800指数6.24%,有超额收益的主动基金占比仅有23.20%,远低于近十年以来的平均值。

收益不行,还得交更高的管理费,怪不得主动基金规模缩水得厉害,而且现在各类宽基、细分行业的指数不断出新,那么站在3000点分水岭的当下,主动基金能重整旗鼓吗?普通投资者后续该选择主动还是被动产品呢?

今天我们从基金投顾组合的角度来聊一聊这个问题。

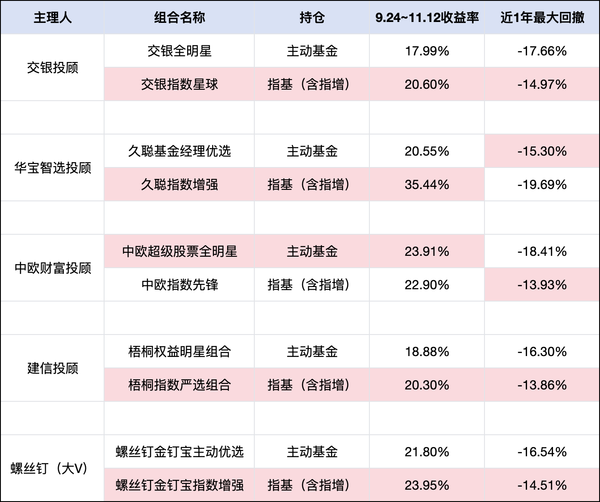

自9月24日反弹以来,上证指数涨幅20%+,基金投顾组合回血也不少,咱们选取一些头部主理人,看看他们旗下的主动权益类组合和被动指数类组合的收益分别怎么样。

从阶段收益率看,除了中欧投顾旗下的中欧超级股票全明星(主动)跑赢了中欧指数先锋(被动)约1%以外,其余主理人均为被动组合跑赢主动组合,收益差距基本在3%左右。不过,华宝投顾的久聪系列收益差比较夸张,被动组合比主动组合高出15%。穿透持仓看,久聪指数增强中,科创50、恒生科技为主的科技占比较高,同时还重仓创业板和中证1000指数,这些都是此轮上涨中比较突出的主题和板块。值得一提的是,组合是在反弹前的9月18日,将中证银行止盈,然后切换到创业板和科创50,这波踩点相当准确,可谓神来之笔。

从近1年颠簸市场中的最大回撤看,还是被动组合占优。除华宝投顾的久聪系列外,其余主理人旗下的被动组合回撤均小于主动产品。

单看表格里的数据,主动组合确实有些令人失望,反弹涨不赢被动组合,在前期市场挨打的时候,伤得也挺重。

为什么会这样呢?按说专业投顾筛选出来的主动权益基金,不应该会太差,难道真是主动基金不行了?

别急着给结论,咱们来分析分析。

先来说收益。

从历史上看,在牛市初期,或者是市场暴力反弹的阶段,主动权益基金都是跑不赢被动指数的,比如14到15年那波,还有19年,万得偏股混合型基金指数的涨幅都是低于同期万得全A指数的。主要原因是,主动权益基金一般在市场低迷时,会采取降仓位、布局防御性板块等以防守为主的策略,当市场突然转向时,无法及时做出策略调整,不像被动指数,一直都是被动全仓,自然能完全吃到反弹红利。

再来说说回撤。

理论上,主动权益基金的主动管理,是能够平抑波动的,怎么映射到投顾产品上,主动组合的回撤比被动组合还大?这个问题得从两个层面看,

就投顾组合而言,不管主动被动,投顾都会持续调仓管理。以上表中的投顾组合为例,同一主理人旗下的组合,调仓时点大都一致,但多数被动组合的调仓频率明显比主动组合要高。比如,交银指数星球是月度调仓,大盘反弹后,在10月9日和11月4日分别进行调仓,而交银全明星基本季度调仓,最近一次调仓是在10月9日;中欧指数先锋在10月调仓两次,分别是11日和31日,而中欧超级股票全明星只在10月16日调仓一次;久聪指数增强最近一次调仓是在9月18日,而久聪基金经理优选最近一次调仓还是年初的2月份。

之所以会如此,指数基金没有自适应市场的功能,它这是充当工具角色,投顾会根据动态市场,比较定向地去调整单个行业的暴露。尤其是在此前市场轮动飞快的行情中,“勤劳”的调仓一定程度可以获取更多相对收益,也能规避掉一些行业下跌风险。

就主动基金而言,最主要的问题是行业错配。19年以来,主动基金的选股审美点,大都集中在消费、医药、科技、先进制造等主题上,并且经历了这些年投资者的大幅申购、新产品大量发行,这些机构审美的赛道较为拥挤,在近两年,市场低迷,增量资金不足的行情中,拥挤度较高的方向,是很难被继续推升的。反而原先无人问津的一些周期板块,还有防守力较强的红利,相对吸引力更大。故而显现出来的是,这两年机构重仓的方向跌跌不休,少数不那么抱团的主动基金才有超额。主动基金的收益不好之后,新发和申购都很困难,再加上市场流动性也有限,所以就造成了主动基金的产品结构一时无法调整过来,卡在拥挤赛道里,跌起来时就跌得更多,跌多了舆论难免就开喷,投资者纷纷粉转黑,整一个负反馈。

除了上述原因外,还有其他一些因素,也使得主动基金的超额收益下滑,例如,媒体传播速度迅猛,市场有效性增强,机构获取稳定超额收益的难度加大;还有就是,主动基金持仓标的容量有限,在市场热点快速切换的行情下,覆盖面广度肯定不及被动基金。

以上主要是对前期主动权益产品“拉胯”的分析,接下来呢?主动权益产品能再创辉煌吗?

也许可以。

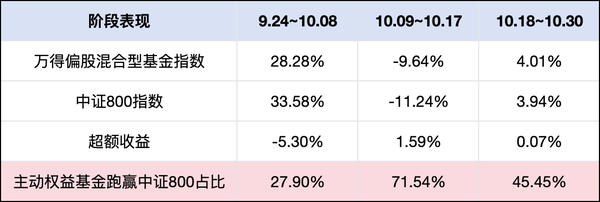

下表统计了市场回暖后,主要是10月份,市场从普涨,到调整,再到分化的各上涨阶段中,主动基金的超额收益表现,以及跑出阶段超额的主动基金比例。

从数据看,虽然在上涨初期,主动难以跑赢被动,且有超额的主动基金数量也不多,但随着市场回暖,主动基金的收益效果正在逐步显现出来,并且产生超额的主动基金队伍也在逐步壮大。

我们不妨大胆预判一下,只要后续市场不熊,交易活跃度能够持续,市场主线和合力可能会越走越明朗。历史上,在主线明朗的市场中,主动权益基金往往占优,比如2015年科技股和小盘股行情,2017年大盘和消费股行情,2019年的赛道行情如先进制造、消费、医药、科技,期间的主动权益基金都有较好的超额收益表现,因为主动基金经理能够更加有针对性地在行业中选股,并且主动基金的持仓数量比被动基金少,但集中度更高,这一持仓特点更适合有明确合力方向的市场行情。

在配置基金投顾产品的时候,同样建议多元化配置指数类型组合和主动权益组合,两者各有千秋,并且在之后的市场中都有较大概率能够获取一定的超额。

基金投顾组合的过往业绩并不预示其未来表现,为其他客户创造的收益不构成业绩表现的保证。市场有风险,投资需谨慎。

-END-

往期精彩“金组合”推荐

还没有人回复,赶紧来抢沙发啦~