她理财 App

她理财 App

年化收益 11%+ !额外再送家人全套体检!

12月了,办税这件事小秘书再来强调强调,尤其是有个办税大红包还有很多人不知道,容我再多叨叨几句![[得意]](https://static.talicai.com/emoji/talicai/emot07.png) 毕竟过了31号,个税专项附加就截止了!

毕竟过了31号,个税专项附加就截止了!

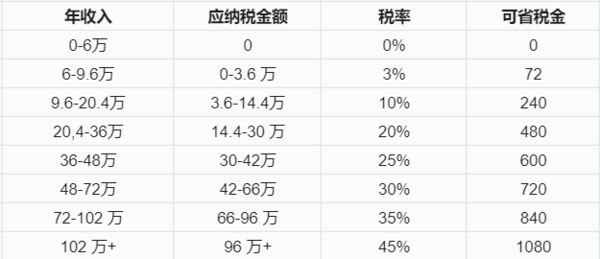

个税扣除专项附加项目一共有7个,分别是:子女教育、继续教育、大病医疗、住房贷款、住房租金、赡养老人和3岁下婴幼儿照料。还有个不太容易关注到的抵扣项目,利用一下,也是能帮我们省钱的,就是税优保险。

举个例子:

如果你年工资换算的纳税额(到手工资≠纳税额,纳税额是扣除了6万+五险一金+其他专项附加剩下的)是15万元,那么根据政策个税点数是20%,定额买税优保险2400元/年,则能省2400*20% = 480块

如果收入比较高,纳税额百万以上,那么适用于45%的税点,税优保险能省2400*45% = 1080块

感觉没多少钱是不?![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 很多人了解之后也是这么感觉的,一方面是省税金额并没有多少,另一方面税优型产品太单调,都是健康险,犯不上为了省税去折腾买个出险概率低的保险。

很多人了解之后也是这么感觉的,一方面是省税金额并没有多少,另一方面税优型产品太单调,都是健康险,犯不上为了省税去折腾买个出险概率低的保险。

但是咱小她有个带有理财属性的税优险,可以搞,并且还是个大羊毛!![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

中荷岁岁享2.0护理险,是一份带有护理责任的产品,他有个隐藏属性是现金价值增长比较快,如果配合减税,最高档IRR年化收益能到11%+!我来演示一下:

30岁的女生,工资水平在20%的税点,顶格买2400元/年,连续缴费10年(测算发现10年交,每年2400元 是最合适的),那么:

每年实际支出1920元(2400元保费-480元的当年退税),第10年末的现金价值是25027元,计算IRR为4.76%

如果工资水平在30%的税点,还是顶格买2400元/年,连续缴费10年,每年实际支出1680元(2400元保费-720元的当年退税),IRR是7.13%

如果收入很高,摸到了45%的个税税点,顶格2400元/年实际支出只有2400-1080=1320元

算下来的复利收益IRR能达到11.37%,恐怖如斯~

这份保险产品有多个缴费年限,但我算到不管选哪个,回本都是第10年,所以每年2400,10年交是最合适的,一旦超过2400元,多出来的部分就享受不到税优了,所以一定要卡到线上。

实际支出折算每个月也就一两百块钱,就当存个火锅钱,等将来缴费完了转头退个保,到手赚个万儿八千的,不香吗

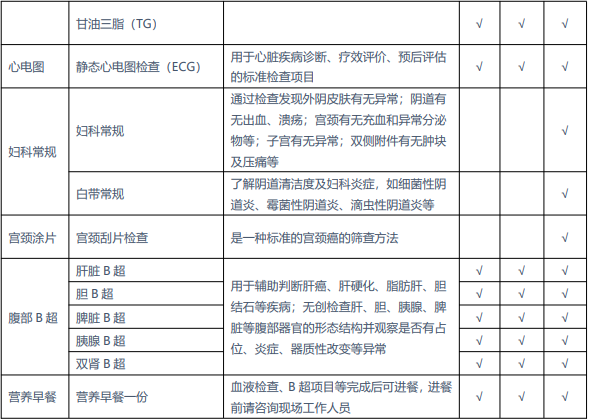

并且!本月31日之前投保岁岁享2.0的财蜜,可以额外再赠送一个市价400元的体检套餐,本人或者直系亲属都可以用,小秘书看了看体检项,都是实打实的关键项目,没有凑数水份之说~

所以,又能抵税又送体检套餐,年底这个大羊毛,一定要薅起来呀!!![[微笑]](https://static.talicai.com/emoji/talicai/emot28.png)

还没有人回复,赶紧来抢沙发啦~