她理财 App

她理财 App

月底,是各地「惠民保」截止投保的日子

上了岁数,身体状况不佳的长辈们,如果想配置一份商业保险,总是不那么容易的,重疾险 百万医疗险很容易保费倒挂,且严苛的健康告知也不容易通过,所以全民普惠保就成了这类人群优选类别之一~

而每年年底,也是各个城市的惠民保次年保障缴费截止的日子,大家可以关注一下自己所在城市的惠民保官微,及时了解投保动态~ ~ 另外,从去年开始很多城市可以用医保个人账户里的钱付保费了!具体可见红字这篇介绍

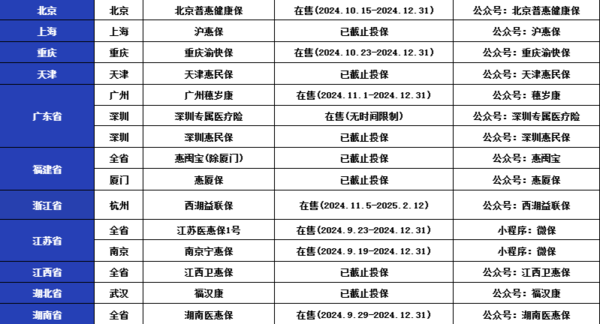

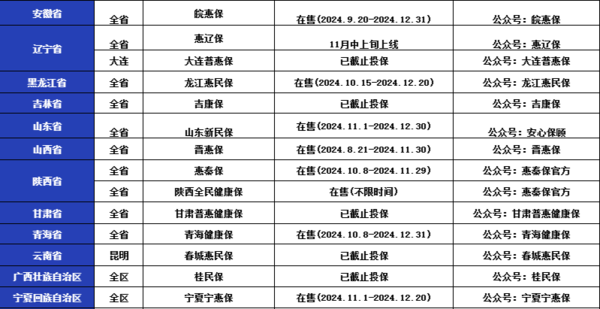

小秘书简单整理了部分省级城市惠民保的投保路径:

如果财蜜当地没有惠民保或者已经错过投保时间,那可以看看咱小她平台的全国众民保,可单人买也可以给家庭多位成员投保,不限制地域,是目前保障更到位,条款更新的产品,和大家介绍一下:

产品主要是3项主要责任:

①、医保内 医疗费保险金

各种原因导致的住院情况,1万元年免赔额后,按80%的赔付比例赔付本项保险金,年累计给付以300万元为限。

②、医保外 医疗费保险金

各种原因导致的住院情况,医保保障范围之外的,1万元年免赔额后,按80%的赔付比例赔付本项保险金,年累计给付以300万元为限。

③、特药责任:

经诊断需使用本合同约定的药品目录中的药品,按80%的赔付比例给付本项保险金,年累计给付以300万元为限。

仅赔付责任内约定的药品清单中列明的药品。

若为社保目录内药品,社保报销后,80%赔付,若为社保目录外药品,80%赔付。特定药品医疗保险金无免赔额。

其他还有救护车责任,互联网医院药品费用,重疾异地转诊等等,可以详细看产品详情页。

同时这款产品有两个版本,区在于赔付比例。臻选版的赔付比例更高,社保报销后100%赔付。

这款众民保的优势

(1)不限年龄、户籍、职业、身体情况,没有健康告知!只要有社保(必须项),便可以参保。

(2)百万医疗险超过免赔100%报销,这款产品80%报销,但没有健告,很香了!

(3)责任内一般的既往症都可以赔。

但注意,有5类既往症是不赔的,如果是这5项的被保人,不要买了!

(1)肿瘤类:恶性肿瘤、白血病、淋巴瘤、颅内肿瘤或占位;

(2)肝肾疾病类:肾功能不全,肝硬化、肝功能不全;

(3)心脑血管及糖脂代谢疾病类:先天性心脏病、缺血性心脏病(冠心病、心肌梗死)、慢性心功能不全(心功能Ⅲ级及以上)、主动脉夹层、心肌病,肺动脉高压,脑血管疾病(脑梗死、脑栓塞、脑出血),帕金森病,高血压病(3级)或伴有并发症,糖尿病且伴有并发症;

(4)肺部疾病类:支气管扩张,慢性阻塞性肺病、慢性呼吸衰竭;

(5)其他:动脉瘤,系统性红斑狼疮,再生障碍性贫血,胰腺炎,溃疡性结肠炎,艾滋病或HIV阳性,克罗恩病,骨坏死,脊椎/脊柱疾病。

全国众民保的适合人群,适合以下三类人:

55岁以上的老年人;

没到老年,但因身体情况被商业保险拒保或除外的人;

预算有限的人。

有投保需要的小伙伴,👇戳下面红字 直接跳转了解&购买👇

但是!!如果你或家人的年龄在55岁以下,身体情况也符合商业医疗险的要求,还是建议优先选择商业保险,比如百万医疗险或者防癌险。

保证续保期限长(目前推荐的都是二十年,而普惠保都是一年一买)免赔额低,报销比例高,保障范围更广。具体的,大家参考如下榜单推荐:

当然!如果财蜜伙伴有保险配置的需求,抓紧约咱们的一对一专属顾问老师哦,帮你解答关于保险的所有疑惑,关键还免费![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,速度戳>>>一对一免费顾问

,速度戳>>>一对一免费顾问

还没有人回复,赶紧来抢沙发啦~