她理财 App

她理财 App

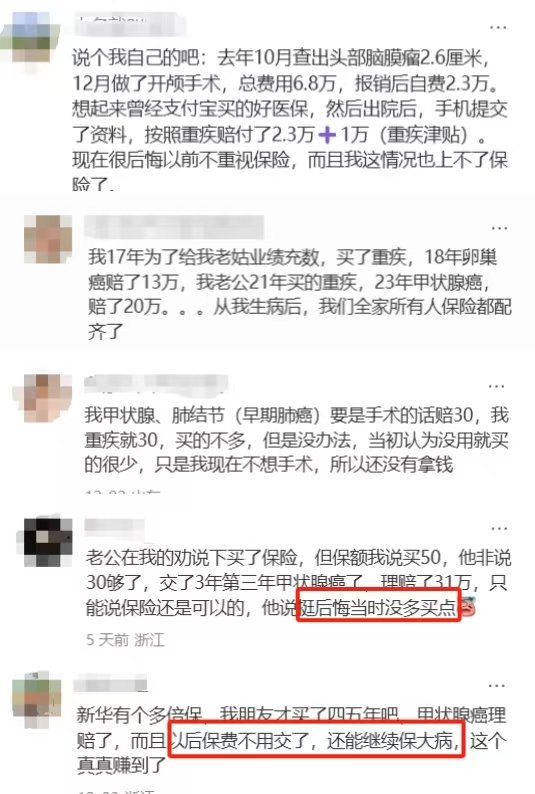

拿到30万,后悔了...

刷到一篇笔记,是网友们分享的理赔实例。

有人后悔自己没有重视保险,有人遗憾没有买更高保额,还有人担心理赔后再无法拥有保障。

看完有点感触,经历理赔后,更迫切地想要保障,却往往很难买到保险。

之前整理过不需要健康告知的产品,得过大病也能买。

有需要的朋友,可以戳右边文章了解→《无健康告知的保险,0-105岁都能买》

还能买重疾险的姐妹们,可以关注下多次赔付、保障终身的产品。

重疾赔付一次后,保障继续有效,不用担心未来再患病怎么办。

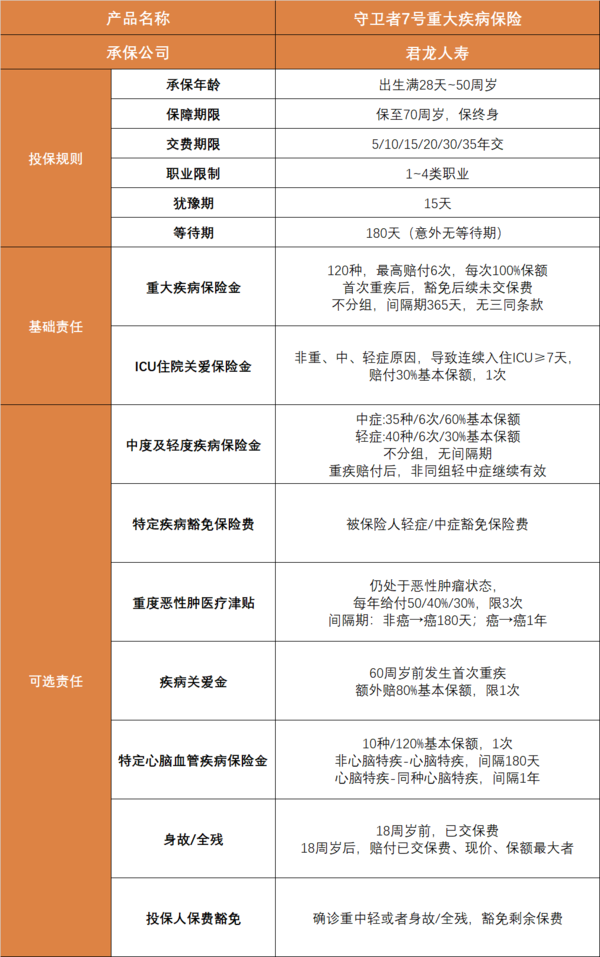

这周,地板价的多次重疾险,回归了。

守卫者7号延续前任产品优势,价格便宜,保障优秀。

看看基本信息:

守卫者7号基础责任很简单:重疾+重疾豁免+ICU关爱金

1)重疾能赔6次,疾病不分组,没有三同条款

关于分组,举个例子:

把120种重疾分成6组,赔付了任一组内的重疾,那么同组的其他疾病就不再保障了。

重疾分组会减少二次理赔的概率,买多次赔付的产品,重疾不分组是最好的。

守卫者7号,保障120种重疾,疾病不分组,能赔付6次。

间隔期仅1年,只要确诊的重疾不是之前赔付过的疾病,每次都能赔100%保额。

买50万保额,先得急性心梗赔了50万,一年后又不幸患癌,还能赔50万。

没有三同条款,就更是业内良心了。

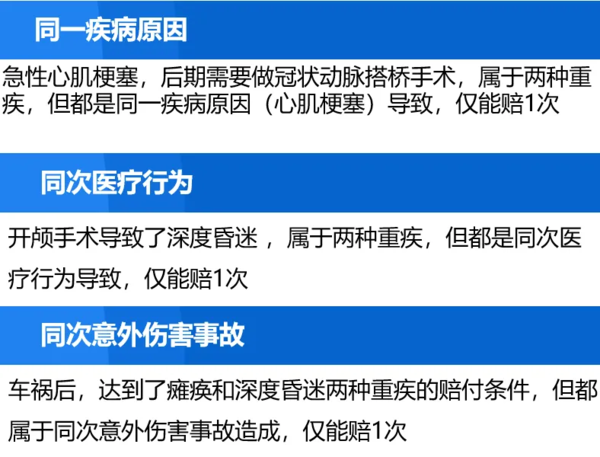

三同条款是说:因同一疾病、同次医疗行为或同次意外导致的两种及以上重疾,只赔付一次。

比如,得了急性心肌梗塞,以后还要做冠状动脉搭桥手术,这属于是同一疾病导致的2次重疾,有三同条款重疾险只能赔1次。

守卫者7号因为没有三同条款,可以2次都赔付,增加了赔付概率。

2)自带ICU住院关爱金

因非重/中/轻症以外的原因,在ICU病房住院≥7天,赔付30%基本保额。

比如,因意外事故住ICU,未达到重中轻赔付标准。

正常情况下,重疾险是不赔的。

守卫者7号的ICU关爱金,只要连续住满7天,就能赔30%,买50万赔15万。

相当于拓宽了重疾险的赔付范围,有了一个兜底。

守卫者7号,可选保障灵活,不捆绑身故责任。

可选保障有7项:中轻症、中轻症豁免、重度癌症津贴、心脑血管重疾关爱金、疾病关爱金、身故/全残和投保人豁免。

1)中轻症保障

35种中症,赔付6次,每次60%;

40种轻症,赔付6次,每次30%。

重疾赔付后,无间隔期要求,非同组的中轻症保障继续有效。

2)中轻症豁免

首次发生中轻症理赔后,豁免后续未交保费,保障继续有效。

这项责任,建议和中轻症保障同时选上。

3)恶性肿瘤-重度医疗津贴

赔付首次恶性肿瘤后,仍处于恶性肿瘤状态,还能额外多赔3次,依次赔50%/40%/30%保额,每次间隔期1年。

患癌赔付后,癌症依然有保障,最高累计多赔120%保额。

家族中多人患癌,想要加强癌症保障,可以选上这项保障。

4)特定心脑血管疾病关爱金

10种高发的心脑血管重疾,额外赔付一次,赔付120%基础保额。

5)疾病关爱金

60周岁前发生首次重疾,额外赔80%基本保额,限1次。

6)身故全残

在未赔付重疾的情况下,身故或全残,赔付100%保额。

附加身故保障,保费基本要翻倍,预算特别充足再考虑这项。

守卫者7号定价便宜,是多次重疾的地板价。

30岁成人买50万保额,30年缴费:

只要必选保障,不选轻中症,保费比同类产品便宜20%左右。

男性6505元/年,女性5820元/年,只比单次赔重疾险贵几百块。

加上轻中症保障,保费价格依然有优势。

男性7815元/年,女性7000元/年,比同类产品便宜一千多。

这个价格很值。

初次买重疾,投保守卫者7号时,建议选上轻中症保障+轻中症豁免,降低理赔门槛。

已配置过含轻中症责任的重疾,现在想补充重疾保额,可以只要必选责任,用最低预算上车。

想要加强癌症保障,或者增加60岁前保额,也可以按需附加对应可选责任。

还没有人回复,赶紧来抢沙发啦~