她理财 App

她理财 App

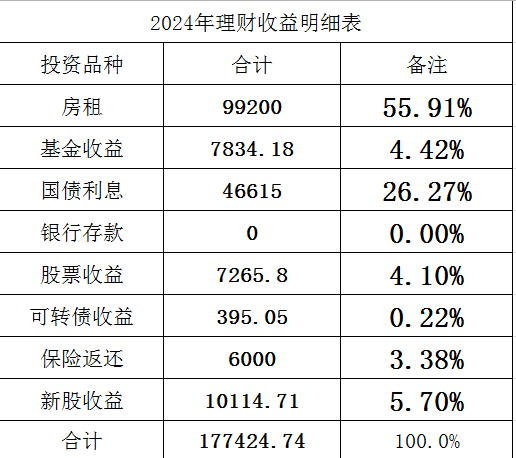

白露家2024年理财收益177424.7元,未能覆盖日常开支

24年的理财目标是股票、基金解套,又是未完成理财目标的一年。虱子多了不怕痒(已经连续3年未完成理财目标),2025年继续执行股票、基金解套的理财目标吧![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

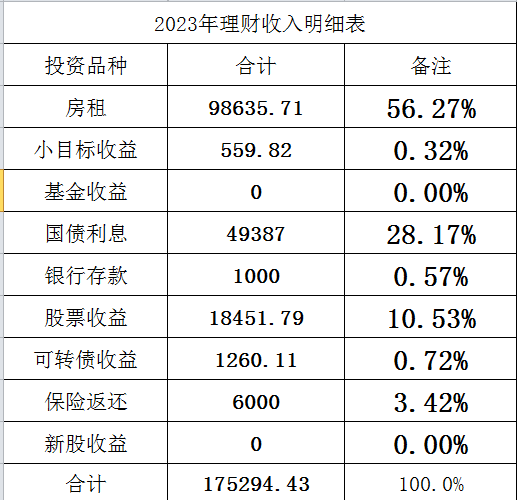

老规矩,还是和往年一样,进行同期比较。

再上2024年理财收益明细:

未计浮亏的前提下,同期增长了1.2%。

24年理财收益未能覆盖日常开支,这是我家继连续三年理财收入覆盖了日常开支后,连续两年未能实现初步财务自由了。

2024年理财收益总结:

24年我个人其实没啥理财总结,全年工作太忙,年初套的太深,我懒的管就交给老公打理了。

说明一下各项收益。

1、房租收益略有增加,总体房租收入在减少。经济不好,房子空租期加长。今年广州这边的房子没有空租,但娘家的那套房子9月份一直空租到现在。9月份翻新过,国庆后重新放租,好像问都没人来问。明年的房租收入大概率会继续下降。

2、老公止盈了一只基金。

3、国债利息继续下降,24年又陆续到期了一些,利率实在太低,我把大头资金转到银行定存和交年金险去了。

4、我家现在银行存款(利息到期支付)有一定的占比,不过因为存的是5年期和3年期的,要2027年才有利息收入,还是很值得期待的。

5、股票收益都是老公贡献的,上半年他清仓了他的股票账户的收益。11月重新买入,目前小小浮盈中。

6、24年可转债好难中,我的账户全年中了3只,老公账户中了0只。

7、保险返还是孩子的教育金返还。

8、我的股票账户中了一签新股。

24年的股票、基金虽然没有解套,但市值增加了近11万。

2025年理财规划

2025年大概能确定的收入有:

1、按目前的出租不空租的情况,房租8.5万左右。

2、国债利息2.6万+

3、保险返还6K

以上合计11.7万+

2025年投资理财重点:

按目前的形式,25年我的工作压力会比24年还要大,应该也是没有精力放在理财上的。主要看老公在股票、基金上的操作了。

我家目前股票和基金账户实际亏损13.2万+,其中:

1、我的股票账户亏1.7万+;基金账户亏7.1万+

2、老公基金账户亏4.4万+

这几年的基金行情太差了,就拿24年来说远远不如我们自己的股票操作。

老公说等基金解套,要重新分配资金,基金的话只定投沪深300、上证50这些指数基金了。

最后许个愿:希望A股长牛,让我家股票、基金解套。

房子真的难租了,我的老房子已经空了一个月了

可惜一年比一年少了

人都回老家了?

全部收益已经相当能打了。

好怀念前几年40来万的时候