她理财 App

她理财 App

2024家庭理财总结

圆满结束了为期一周的佛罗里达南部沿海圣诞度假,趴在沙滩椅泳池边的休闲时光,全家都流连忘返。12月没能迎来预期的圣诞行情,美联储降息后的鹰派讲话,再加上不少人落袋为安应对川普上台后的关税和政策不确定性,市场波动加剧。意料之外的岁末彩蛋是,就在最后一周我们家名下又全款添置了一套国内房产。

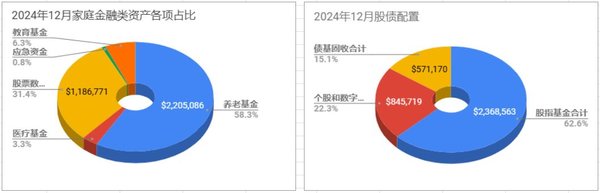

1. 投资账户全年涨幅$68万

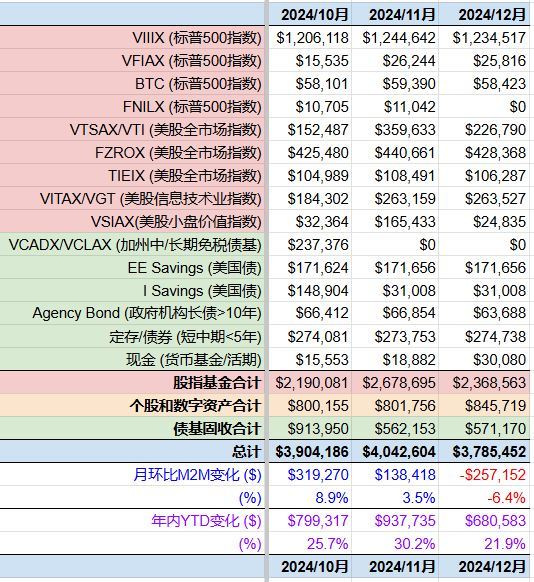

11月末投资账户总额历史首次站上$400万,但由于12月购房款支出$27万叠加美股小幅回调,标普500指数当月下跌-2.5%,年终账户余额$379万。同比2023年底的$310万,年度涨幅21.9%,参照标普500指数年收益24.5%,连续第二年超过20%以上的年化收益。

以下作为小家CFO整理了过去十年的家庭金融资产变化,而执行的投资策略就是之前帖子里反复提到过的做资产配置,工资定投美股和美债指数基金。

除了指数定投外,两口子也各占用10%的资金合计20%用来投科技股个股,并本月刚刚开始一些新的尝试,但计划初步控制在2%以内试试水,不过伴随而来的波动和风险也是不可小觑。

本月主要是清空了小盘价值股,除了税务上的一些考量外,美联储降息后的鹰派言论,预示明年可能少于市场预期的降息次数和幅度,意味着货币收紧,造成了美元指数创新高和中长期市场利率不降反升,这对小盘股的公司融资都会有负面影响。总之,美国经济基本面从公司、就业和消费上来看都还不错,通胀也在缓和,川普也提前释放了很多政策利好比如减税和放松监管,有利于美股上扬,但也不少担心会最终政策不达预期和不确定性。

2. 平均月开支: $1.36万

2024全年家庭生活总开支$16.3万,月平均开支$1.36万,跟去年基本持平。

其中包括了家庭旅游费用$2.3万,共计4次旅行,除了春假、感恩节和圣诞新年旅行,还包括暑假回国三周去北京旅行的费用。

3. 购置国内房产

我们家两口子老家同在某二线省会城市,12月初公婆提出了想换房的想法,主要是目前自住了15+年的高层电梯复式,由于年纪大了腿脚不利索,居家时间增多上下楼不方便想换个大平层。他们也已经跟中介看了几套房,其中一套市中心的二手房大平层各方面条件都符合他们的要求。

我们看了一下房源视频和抖音上的同小区房源视频,的确算是闹中取静的位置,距离湖边公园、步行街购物中心、地铁和三甲公立医院都是步行距离,周边也都是省政府和各办公厅等政府部门和金融机构。价格方面也有惊喜,由于这个楼盘之前算是我们当地小有名气的豪宅楼盘,最小的户型都是170平米起步,21年房价最高点上车门槛成交价格在650万左右,目前低区公婆相中的一个急售房源谈到了430万再附送一个车位,相当于距离高点房价下调了-34%,也是该楼盘最近两年的最低成交价。缺点就是超高层外加交房时号称5000/平的精装风格是目前大多数年轻人无法接受的欧式风格,但父母辈貌似还挺钟意这种富丽堂皇的“老钱风”。

既然公婆已经示意想全款拿下这个房子作为养老房,并记在我们名下,自然我们也不得不表示一下出资200万让公婆多留点养老钱。从财务角度看,也算是我们止盈一部分投资收益,在美元兑人民币汇率近几年的高点7.3“抄底”了一部分国内相对优质的资产。

不过这样一来也好,两边父母的养老房都近期完成了置换,我们作为子女不在身边也都了却一桩心事。至于房价未来涨跌,我们觉得既然是长期养老自住也无所谓了,先买先享受了。

4. 展望未来

连续两年美股累积50%的指数涨幅,叠加今年升职加薪后小家收入达到历史新高,让家庭金融资产大幅增加。目前股债配比85/15已经调高了风险偏好,希望川普上台后能够出台更多利好政策,目标达到美股标普500指数近37年历史平均11%的年化收益。

2025开始要加大投资全家和自己的健康,只有活得足够长,财富的复利效应才能体现。巴菲特其实作为股神,他的投资回报并不比市场大盘指数高多少,但是他到94岁了还在一线工作,这样导致在复利效应下拥有空前的财富。

还是以标普500指数为例,多活一年就是多11%的收益。即使你有巴菲特一样的股神能力,每年也只能跑赢大盘多1-2个百分点。对于普通投资者来说,哪条路径更好呢?主动选股投资15%回报,需要每天至少付出几小时分析资料并盯盘交易,还是赚钱11%左右的被动指数投资收益,每天付出零小时。前者可能是国内股市,后者是美国标普500大盘指数的历史表现。二三十岁的时候,可能如小她论坛里很多人会选择前者?对于四五十岁的人呢,再选前者可能是错的?理智告诉我们,那几个小时应该改为运动和健康管理。拿出行动来投资自己的健康,可能是对中年投资者最重要的事情。

美股收益比大a好太多了!

稳步增长👍

那你的投资策略过去十年收益超过了标普500指数吗? 这里需要比较的是达到甚至超过标普500指数定投收益率需要的精力付出是否值得,如果你不投资权益类或收益亏损,那就不具可比性。

原意是关注投资的优先级和投入产出比。标普500指数基金在2023年的投资规模就有1.7万亿美金,另还有几万亿各种理财产品部分追踪标普500指数,国内QDII投资者也有几千万,所以标普500指数收益率作为投资基准无论中外都算是广泛共识。过去十年想长期超过这个收益率对华尔街86%的基金经理来说都不易,个人想获取超额收益不可能像你说的这么轻松,除非就像你因个人选择接受更低回报率的投资策略。

换个类比再说直白点,如果你高考的目标不是985,只是上个211,那你学习上自然可以少花功夫,这是常识但这不在我上述讨论的范畴。

昨天休假,今天才发现2025新贴,一如既往能发现新思路。同样也比较看好,谨慎看好2025年。

你的每一篇帖子都会拜读,元旦刚在香港看了烟花,感受挺大的。香港能紧跟国际节奏,相信在2030年前后能成为全球第一大财富聚集地,并超越瑞士。2025年也将是AI落地的一年。

谢谢支持~我对HK还是很有感情的,挺怀念在那生活学习过的4年时光,也希望HK越来越好,虽然疫情后貌似海外更看好新加坡取代HK的亚太金融中心地位~

如果想稳妥点,也可以看看短中期美国债基金,美股2025波动幅度肯定不会小

国内只是波动大一点,只要不追涨杀跌,收益拉长看,也是可以的。就是每个人的投资风格不一样,论坛里,大家讨论也好,吐槽也罢,就是一种情绪的梳理。国内的300 500,红利,包括今年的债基,都相当能打。就是这种财富慢慢滚雪球的理念,及操作,及对待股市的心态,都是需要时间及事件,经验来锤炼的。当然,美股的制度,捆绑了整个金融,养老等,会比较完善。但是国内资金不方便出海,场内溢价又太高,有人配置,有人没配置罢了。我今年比较幸运,股市涨了25%。整体就没有了,因为分散到了定存,货基等。希望你的贴子,能给更多人一种借鉴。美国的制度也不全是好的,现在风靡全球的枪杀案就是攻击医疗。这世上任何事情都有两面性。

大部分同意,但没懂你最后的结论。无论选择国内哪种投资策略,标普500指数我认为就是房间里的大象是绕不开而不被拿来比较的,溢价问题作为长期投资收益来说貌似也可以忽略不计。如果都是被动指数定投,为何不选个更成熟收益率更高的标的?被枪杀的CEO所归属的公司UHC正好是我司的商业医疗保险提供商,引发了一些热点话题讨论,但最终能够推动什么实质性改变我看很难。国内的转载的新闻和公众号我瞅了一眼,已经变味了,就不展开讨论。美国医疗已经被诟病很多年了,疫情期间也暴露出不少问题,但这起恶性事件跟美股指数投资的联系,我还无法理解。

额 拉长是多长,甭管多长 但凡加个参照市场进来 缅A也的垫底的,风险和收益完全不对等,别和美股比了,连印度越南都跑不赢的吧... 你在大A收获25%确实是有水平的,换个市场 很可能翻倍了,咱国家这好那也好,但资本市场,哎。

相信国运 定投纳指 永远都错不了![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

不,我不是说跟投资相关联,就是说市场,说制度,都是有两面性。比如我们不在美国,但是大概知道,美股是绑国运的,大家的收入有一部分是强制入市的(养老金?),很多东西都要投资在这里面,所以稳健运行,牛长熊短。同样的强制性的医疗制度,可能不太符合人民的利益,可能被吐槽。你身在美国,又是精英阶层,看问题的角度和逻辑会有所不同。国内理财基因被启蒙还是余额宝,所以,整个起跑线相差甚远。我在纳指上也赚了钱的,只是没有全部身家都在市场上罢了。但是未来可能也会加大配比。

我回复里也加了几个标的,不是说整体市场,整体市场差异是很大的。大部分初衷是上市圈钱的。所以底色确实不行。

具体建议你可以参考xhs上的“硅谷居士”的帖子,我没有国内的投资账号