她理财 App

她理财 App

金组合PLUS丨投顾组合2024年12月报告(附排名)

12月A股先扬后抑,下半月震荡盘整,最后几个交易日市场缩量,交投情绪明显下降。全月上证指数微涨0.76%,但风格分化明显,以红利、50等为代表的大盘价值占优,而中证2000、科创100、北证50等小盘成长补跌;国内债市月度表现惹眼,在抢跑货币宽松、年末配置行情等因素加持下,10Y国债单月下行35BP,债基平均表现较好;美股月度分化同样明显,道指12月跌4.8%,标普500指数跌 1.7%,而纳指仍小幅上涨1.7%。

※权益类投顾组合

12月A股中,涨幅靠前的一级行业主要是银行、家电、通信、石油石化、煤炭;而计算机、房地产、医药生物、传媒、电力设备跌幅较大。

月度涨幅靠前的权益组合中,A股大盘风格和海外科技是两大主要收益来源;而阶段收益不佳的组合主要源于在个别行业的暴露。

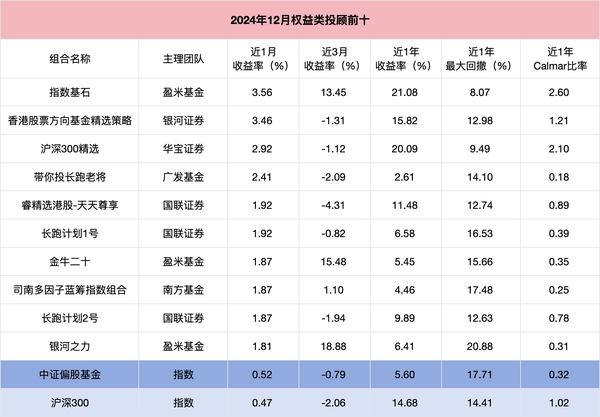

【排名靠前】

阶段排名第一的指数基石,持仓中约7成海外权益资产,以美股纳斯达克100和标普500指基为主,A股权益仓位约2成,以300、红利指基为主。整体持仓风格与月度市场风格较为契合。

阶段排名第二的香港股票方向基金精选策略,主投港股,并且持仓中的港股大盘、红利风格占比较高。12月港股整体表现较好,恒生指数月度涨幅3.28%,恒生国企指数上涨4.94%,恒生科技指数上涨2.63%。

阶段排名第三的是沪深300精选,该组合持仓为对标沪深300的相关指数基金,当前持仓主要聚焦300价值和300红利低波,近两年的超额收益持续突出。

排名四~十的组合中,带你投长跑老将、长跑计划1号、长跑计划2号持仓基本为A股主动基金,整体风格偏价值,穿透行业看,在银行、通信、家电等行业有重点持仓;

睿精选港股-天天尊享同样是一只聚焦港股的组合,不过持仓比较均衡,并且在港股科技和医药上有明显仓位。从阶段收益上看,不如重仓港股大盘红利风格的香港股票方向基金精选策略组合的业绩好;

司南多因子蓝筹指数组合持仓风格偏大盘蓝筹,主动基金和指数基金仓位各半,得益于大盘风格占优,月度表现相对较好;

金牛二十和银河之力的配置思路类似,以A股主动基金为主,辅以债基和海外权益资产。不过金牛二十的海外权益仓位多一些,约占3成,以美股科技公司为主,A股权益基金以均衡偏价值风格的为主;银河之力的海外资产占比稍低,约15%,A股权益基金方面以均衡思路为主,穿透看,在银行板块有明显持仓。

【排名靠后】

阶段排名靠后的组合中,以主题投资组合居多,如,华佗医药组合、中欧带你投医疗健康均为聚焦医药主题投资的投顾组合,中欧带你投碳中和主要投向电力、新能源方向,中欧带你投中国智造在医药、制造业等方向重仓。

除了Earl二八轮动为300和500的指数轮动策略外,其余组合均是以A股主动权益基金为主的均衡策略组合。但四季度以来,行业轮动明显加速,景气投资有效性减弱,主动权益基金在反弹中跑赢基准的难度增加。这主要是由于,当前虽然政策转向,流动性充裕,但基本面尚未得到数据验证,以右侧交易为主的公募机构难以在现阶段获取稳定超额。

※股债平衡类投顾产品

2024年的债市可以说是“史诗级大牛市”,12月的债市继续保持涨到令人眼红的状态。一方面,政治局会议与中央经济工作会议释放“适度宽松”信号,利率债提前反映政策利好;另一方面,经济修复放缓,基本面疲弱,资产荒背景下,债券资产配置需求激增,进一步推升债市。

从投顾组合角度看,大多数绩优组合的业绩支撑来源于债券基金和权益部分的红利资产。虽然在924后,部分股债平衡类组合适度增加权益持仓,不过多数绩优股债平衡类投顾组合的资产占比仍为债券部分≥权益部分。

【排名靠前】

12月阶段排名靠前的司南股债平衡、司南股债灵活蓝筹组合、司南股债灵活组合的持仓比例类似,股债基本各半,区别在于,司南股债平衡主要通过固收+类基金来达到股债平衡,而后两者则是通过直接配置相关的纯债基金和偏股基金来实现股债平衡。穿透持仓看,持仓风格相近,债券部分均已中长债为主,权益部分以价值、红利为主。

梧桐股债平衡组合有3成以上纯债基金,权益基金占比约45%-50%,以价值风格为主,此外辅以少量300指增;梧桐教育组合2030、2040同样由建信基金投顾团队主理,持仓风格与梧桐股债平衡组合相近,但这两只组合是基于生命周期下滑曲线模型搭建的目标教育金产品,会根据到期时间来调整股债配比。

民生加银配置加分组合、年年红偏债、添富平衡的配置思路类似,偏股基金和纯债基金占比各半,偏股基金多以均衡风格的主动基金为主。

华夏60后智享财富组合的策略理念与梧桐教育组合类似,基于生命周期理论,越接近目标日期,权益资产仓位越低。这类策略的组合一般都以绝对收益思路为主,注重波动率和回撤控制。

【排名靠后】

多数排名靠后的股债平衡类组合,权益资产占比都多于债券资产占比。比如,东财睿智进取,债券基金持仓月35%,其余均为偏股基金,并且在医药、电力设备等方向有明显配置,故拖累了月度收益。

对于股债平衡策略而言,股票仓位是双刃剑,12月阶段表现不佳的组合中,也不乏前期表现优秀的组合,如国泰平衡更甜蜜、交银赢定投、盈米稳健八心八箭等,这些组合近3个月的阶段累计收益都还不错,主要也是得益于权益仓位前两个月的超额贡献,近期A股回调波动使得业绩阶段不佳。不过即便如此,组合重点债基仓位仍起到了明显的平抑波动作用。

※固收类投顾产品

得益于12月债牛,月度固收+类组合的表现同样较好,绩优组合平均收益水平与阶段表现较好的股债平衡类组合表现相当。

【排名靠前】

由于债市本身较强,月度排名靠前的组合中,仅年年红债券的收益超过了同期中证全债指数。年年红债券持仓中有约8成债券资产,股票资产则以固收+基金中的权益仓位来持有,红利风格为主,有一定超额贡献。

榜二、榜三均为民生加银基金主理的投顾产品,两者配置思路类似,民生加银固收小福星组合的固收+仓位中枢为95%,而民生加银固收福禄宝组合的固收+仓位略低,为90%,中长期看,前者的收益曲线更稳健一些。

【排名靠后】

阶段排名靠后的固收+类组合中,稳健向前跑、国泰闲钱稳稳走、南方乐享1年、余余宝-安心卧倒组合月度负收益,主要是源于持仓中有2成以内的股票仓位波动。其余组合虽阶段排名靠后,但绝对收益均为正,且多数为货基组合。

综合来看,12月的均衡配置思路继续保持了稳健收益效果。在权益类组合中,由于海外资产出现分化,上榜的纯海外组合数量较前期明显减少。

当前国内政策释放放缓,观望情绪较浓,海外特朗普即将上台,不确定性逐步放大,海内外短期局势均不明朗。从各类资产价格来看,A股震荡概率较大,后续政策释放和地产企稳情况的决定因素;债市拔高速度过快,短期有一定回调风险,但中长期逻辑并未走坏;美股前期积累较多涨幅,短期同样有回调概率较大。因此,对于新一年的投资,均衡、多元配置仍将是一个“不变应万变”的好方法。

说明1:

策略中权益仓位高于70%的产品归为权益类;权益仓位介于30%~70%归为股债平衡类;权益仓位低于30%归为固收+类。各组合收益数据来源于网络,由于统计口径原因,数据或与实际有所误差,建议以产品页面为准,也欢迎大家指正。

说明2:

Calmar比率=阶段年化收益率/阶段最大回撤率,该指标衡量的是投资组合在承担回撤风险时所能获得的回报。较高的Calmar比率意味着在相同程度的回撤风险下,投资组合能够获得更高的回报。

说明3:文中数据截至20241231。

基金投顾组合的过往业绩并不预示其未来表现,为其他客户创造的收益不构成业绩表现的保证。市场有风险,投资需谨慎。

-END-

往期精彩“金组合”推荐

还没有人回复,赶紧来抢沙发啦~