她理财 App

她理财 App

2025愉快搞钱 | 普通人理财思路

刚从一个忙了近一个月的项目中抽身,突然兴起重读了我的理财启蒙书——三公子的《工作前5年,决定你一生的财富》。回首理财路上的十年,感慨万千。

一路虽懵懵懂懂,但“理财”这件事贯穿了我刚毕业拿第1笔工资——新婚二人世界——初为人母——上有老下有小的全过程。

8年存下200万,我做对了什么?

【基本面】

2012年财经类本科毕业,基本工资3600,租房开始;

2015年底买房,家里给了首付和车款;

2016年结婚,装修+蜜月旅行花光了个人积蓄,届时公司有股票认购的机会,付完认购款后几乎身无分文,一切从零开始。

这让我开始意识到理财的重要性,当然也想让大学学的《宏观经济学》《微观经济学》有发光发热的机会,当然还有从小“家有余粮心里不慌”的教育观。

【痛定思痛,一切从存钱开始】

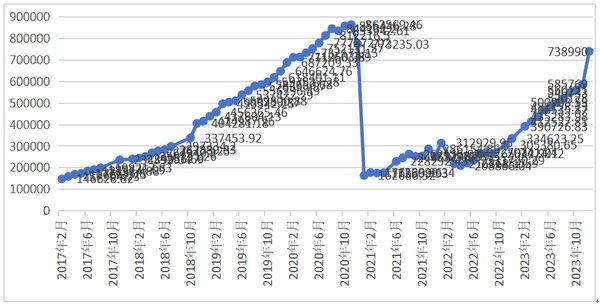

2017年,我开始记账。翻开记账本,到2024年底,我居然存了200万!

图:每个月盈余情况

很多人会好奇,这200万是真实的么?都来自哪里?我会习惯性的将家庭收入情况分为“工资收入”和“非工资收入”,其中,“工资收入”主要是我和队友的月工资、年终奖等工作所得,“非工资收入”则包括房租、分红、副业、变现、红包和股票基金等投资收入。

能存下200万,很大一部分得益于工资收入的增长。8年内工资收入结余大概160万,占比80%。我是在20年和22年换工作,期间分别有30%和10%的涨幅。

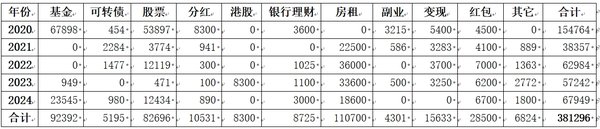

非工资收入为38.13万元,包括11万的房租(二套房出租收入)、9.2万的基金理财、8.3万的股票、0.87万的银行理财、0.52万的可转债等。

【不得不说的结余率】

理财离不开“开源节流”,那么开源节流的结果就是高的结余率,高结余率意味着能存下钱。回顾过去8年,年均结余率为48%。

如何做高结余率?首当其中是“节流”。

1)第一步是记账。

以年度为时间维度,知道自己每年挣多少钱?花多少钱?知道房贷、大鱼大肉、一日三餐、日常用品、孩子教育、穿衣打扮、人情来往、学习培训等分别花费多少及在家庭开销中的占比,可以让我们更好的做好理财规划,及时调整控制。

2)建立良好的消费观。

通过记账了解各类消费品的用度,避免量上的浪费,比如囤多的日用品、浪费的食物。同时梳理哪些物品是质上的浪费,比如只穿1次的衣服、只玩几天的玩具等闲置。理财就是理生活,良好的消费观带来健康、舒适的生活。

3)让物品流动起来。

闲置不用的物品及时处理,可以通过闲鱼等变现渠道处理掉。

【非工资收入从哪来?】

非工资收入可以从下面几个方面拓展:

图:2020-2024年理财收入汇总

(说明:均为落袋收益)

股票+基金:共17.5万,本金大概40万左右,赶上了20年的小牛市。

可转债:打新共中25只可转债,像彩票一样给我的生活带来很多惊喜和期待。

房租:21年由于二套房开始有租金收入,每月3100,3年总计11万,缓解了房贷压力。

副业:20-21年做了一段时间绘本代理,所以有4301的副业收入。对于副业,一直没有好的思路。

港股:23年开始港股打新,中了2钱,有8300的收益,但确实不是自己擅长的领域,风险太高。

图:24年中签的部分可转债

图:持仓的300价值基金和部分已清仓基金截图

普通人的理财思路

回首8年来时路,虽一路跌跌撞撞,最终的结果可能只是别人的起点,但也逐渐在摸索中形成自己的认知观,磨合了性格,在时间的长河中“广积粮、缓称王”,运用“自己的资源”,做到“最好的自己”,为我爱的人多做一些。

【首推指数基金定投】

投资理财最重要的是控制风险,而控制风险最重要的就是摸清楚自己的“能力边界”。

基金定投具有“操作简单、风险低、长期上涨”、“不用实时关注”、“起投点低”的特点,非常适合普通人投资。

基金种类繁多,有债权类、股票类和混合类,而我最建议用3-5年的时间投资指数类基金。

如果你不想承担太多风险,推荐你多多关注宽基指数基金,比如沪深300、中证A500、中证500,低风险、持续上长且费用低。

如果你准备长期持有,期待有较高收益,你可以定投策略加权指数基金,如基本面基金、红利基金、价值基金,这也是我最喜欢的一类基金。

如果你能承受一定的风险且打算长期持有,你还可以配置一些行业指数基金,如消费行业、科创行业。

购买基金的平台有很多,也有诸多类似智能定投、网格定投等工具,场内基金可以在各大证券公司APP中买,场外基金也可在天天基金、支付宝、华宝等平台购买。

那么,具体怎么挑选基金呢?在此推荐一个非常好用的小程序:红色火箭。(可以帮助我们实时了解各类基金情况,更好的帮我们选择基金)。当然,也可以付一定的代理费请专业的基金投顾管家帮忙选基金,如雪球基金的螺丝钉等。

【可转债打新】

可转债打新是一种风险相对较低且具有一定收益潜力的投资方式。与股票打新不同,可转债打新门槛比较低,不需要持有股票市值,所有满足开通条件的投资者均可参与申购。申购时无需预缴申购资金,中签后再缴纳认购费,大概2周不到的时间就可以上市有收益。

图:自己账户里中的可转债

可转债打新可发动队友一起打,长期下来也是一笔客观的收入呢。在此,推荐小程序-中签啦,可以了解待发债券情况,债券评级,预期收益等。如果你已经很擅长打新了,还可以帮助我们找到优质债券进行配债。

理财就是理人生

理财就是理人生,起初看到这句话不以为然,甚至觉得有点俗套。但经历了“历史的垃圾时刻”,深处萧条的大环境中,我依然感谢“理财”贯穿了我的生活,让我没有经历没钱的窘迫与钱的压力,甚至可以是和队友一起成长的“好话题”。

【受益终身搞钱的底层逻辑】

Ø 记账:宏观的了解家庭整体财务情况,收入来源、每年盈余的钱还有钱都流到了哪里;

Ø 做好家庭财产配比:按照年龄、家庭近期收入情况、近期大头开销,做好配比。鸡蛋不要放到一个篮子里,比如20%的银行理财,30%的中高风险投资,40%的日常消费,10%的应急;

Ø 在乎小钱:不要不在乎浪费的几毛或几块,换成收益率,会发现远比银行收益率要高;

Ø 时间的力量:理财任何时间都不晚,时间+复利是最厉害的武器。理财可以从10块、100块做起,“闪电劈下来的时候你得在场”;

Ø 做好保险规划:保险就是家庭的安全垫,值得花时间做好长期规划。比如重疾险。

结语

有一天,儿子问我“赚钱的意义是什么?”“当然是为了更好的生活”我答。希望我们都有赚钱的能力,希望我们可以与钱更好的相处,希望我们的钱流动到爱的人身边、流动到需要的人身边。

2025,祝大家愉快搞钱!

很充实很圆满的过去,厉害

谢谢大神鼓励,也是和她理财的大家一起成长的过去![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)